永遠のテーマである「賃貸vs持家」それぞれのメリットとは?

執筆者:進藤真由美(フリーライター)

監修:吉村昌高(ファイナンシャルプランナー)

2017年1月19日

「教育費」「老後資金」と並ぶ人生の三大支出項目に、「住居費」があります。その住居費を決めるうえで、賃貸を選ぶか?持家を選ぶか?という選択は非常に重要です。

今回は、40代の男女を対象としたインターネット調査の結果をもとに、その選択がライフプランにどう影響を与えるのか考えていきます。ご自身の人生設計の参考にしてみてください。

住宅ローンの有無と金融資産額の関係

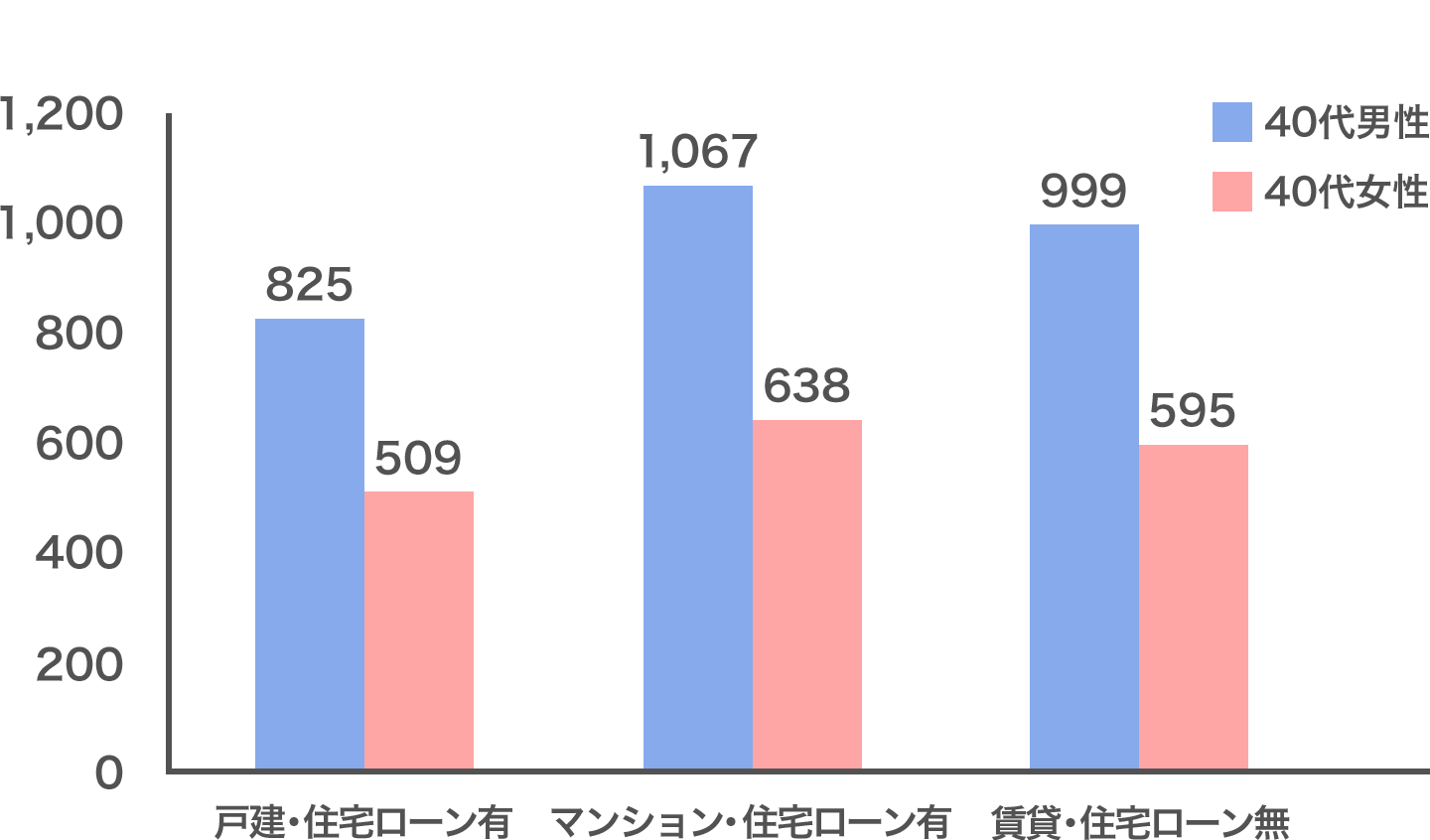

回答者の40代の男女約3万人を、住宅ローンの有無と住宅様式(戸建、マンション)によってグループに分けて、その金融資産額について調べました。

上記のグラフが、調査で得られたグループごとの金融資産額の平均値です。意外にも、男女ともに金融資産額が最も多かったのは「マンション・住宅ローン有」のグループでした。次に「賃貸・住宅ローン無」が続き、「戸建・住宅ローン有」が最も低くなっています。戸建住宅は、借地や自己所有の土地でない限り土地を購入する費用もかかるため、初期費用が大きくなり、預金が減るという結果になったと想定されます。

住宅ローンを組んで住宅を購入することは、「大きな出費」「高い買い物」と思われがちです。確かにそうかもしれませんが、賃貸住宅に住んでいても、住居費が継続してかかることに変わりはありません。

今回の調査結果から、住宅購入の有無が金融資産額を大きく分けるわけではないということがお分かりいただけたのではないでしょうか。

賃貸のメリット、持家のメリット

金銭的な面で比較すると、賃貸と持家にはそれぞれ次のようなメリットがあるといわれています。

| 賃貸 | 持家 |

|---|---|

|

|

賃貸の場合、定年しても仕事をリストラされても、家賃を支払い続けなければなりません。一方、持家は返済が終われば、住居費の負担がぐっと軽くなります。特に土地は年数が経過しても資産価値が減らないので、住宅ローンの支払いは資産形成にもつながります。

団体信用生命保険があるという点も、安心につながりますね。近年ではさらに保証範囲の広い住宅ローン商品も増えてきました。三大疾病(がん、脳卒中、心筋梗塞)に該当すれば、その時点で借入残高の支払い義務が免除されるものもあるので、自分に合ったサービスの住宅ローンを探してみましょう。

住宅ローンの返済やメンテナンス、固定資産税などの支払額を合計すると、住居費の負担は賃貸にしても持家にしても大きく変わらないといわれています。ただ、収入が減る老後に賃貸住宅を借りるのは難しいため、住居や資産が確保できる持家には大きな魅力があるといえるでしょう。

賃貸か持家か、マンションか戸建かは、その人のライフスタイルや価値観で選ぶものですが、どちらを選んでも人生の出費の中でも大きなウェイトを占める選択となるでしょう。

これまでしっかりと考えたことがない人は、どちらが自分に合っているか一度考えてみてはいかがでしょうか。

- ※本記事の集計データは全国15万人を対象に行ったインターネット調査の結果をもとにしたものです。