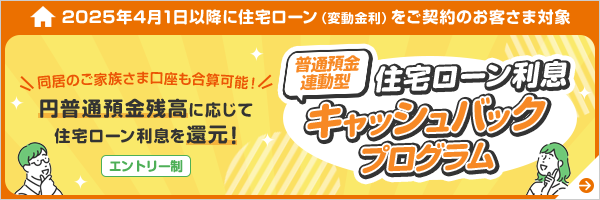

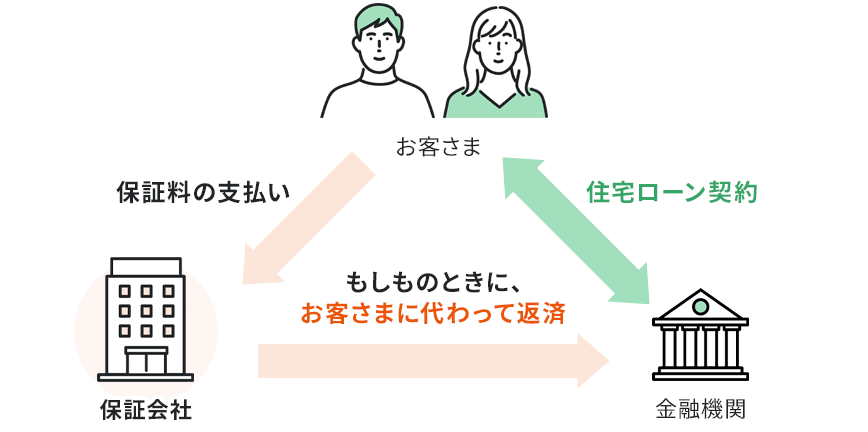

-

A

住宅ローンの金利は大きく分けて次の2種類があります。

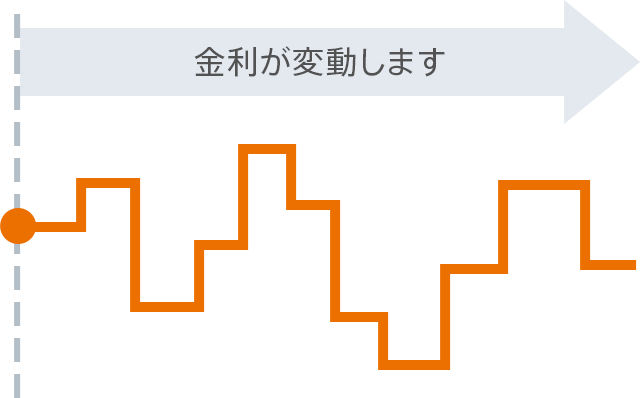

・変動金利:市場金利の動きに応じて金利が変動します

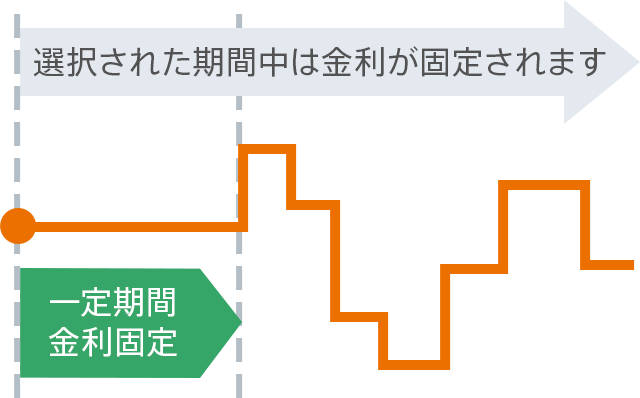

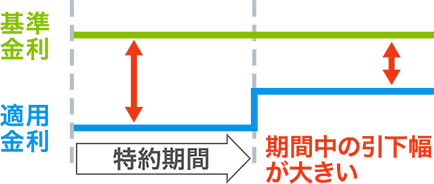

・固定金利特約:一定期間、金利が固定されます

それぞれにメリット・デメリットがありますので、返済計画に合うものをお選びください。

詳しくはこちら -

A

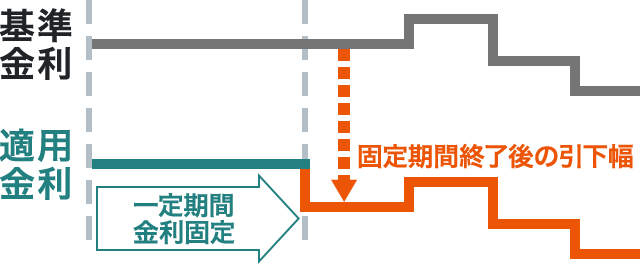

変動金利は、金利変動リスクがあるため、他の金利タイプよりも金利が低く設定されています。「とにかく金利は低くしたい。月々の返済を抑えたい。」とお考えのお客さまに選ばれています。

詳しくはこちら -

A

固定金利は、一定期間金利が固定されるため、返済計画が立てやすくなることです。「返済を安定させたい」「より計画的に返済したい」とお考えのお客さまに選ばれています。

詳しくはこちら

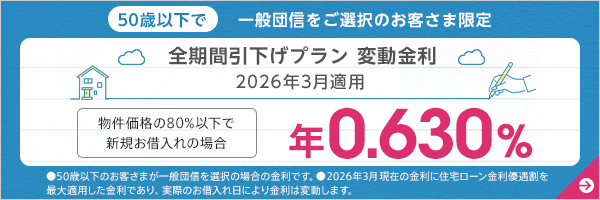

物件価格の80%以下でお借り入れの場合

金利重視の方

- 変動金利

全期間引下げプラン <3月適用> -

がん50%保障団信の特約付き

年0.834%

2026/03/20 現在

- お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

- 物件価格とは、ご購入される物件の購入価格および新築される物件の工事請負価格を指します(いずれもお借り入れにかかる諸費用を除く)。

- 物件価格の80%超でお借り入れの場合、表示の金利に年0.045%が上乗せとなります。

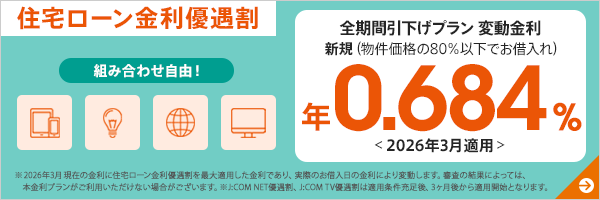

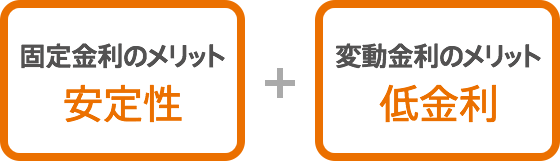

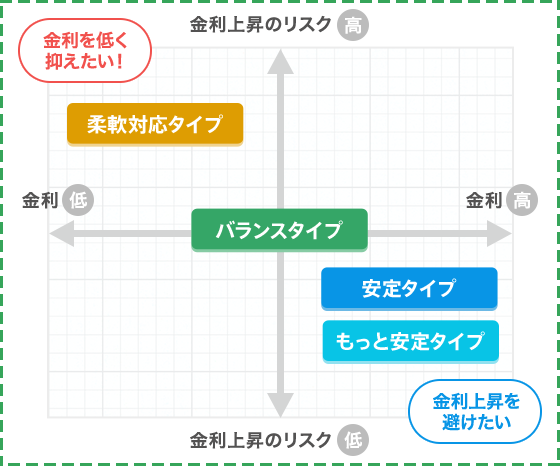

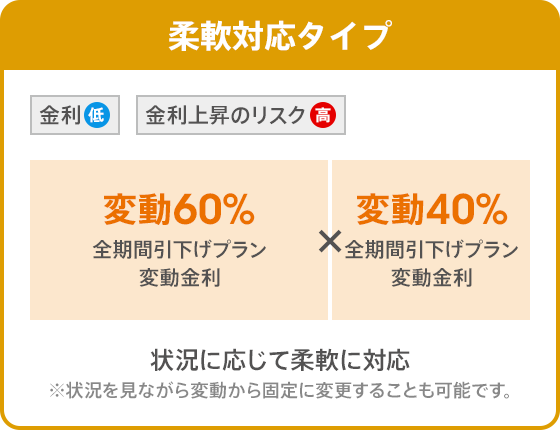

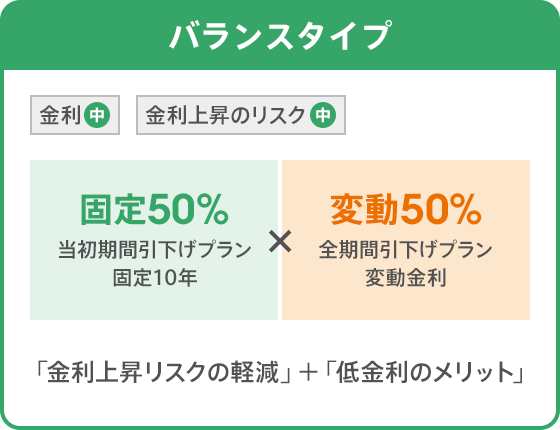

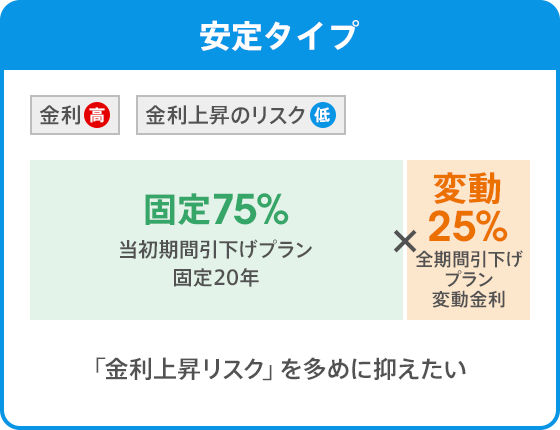

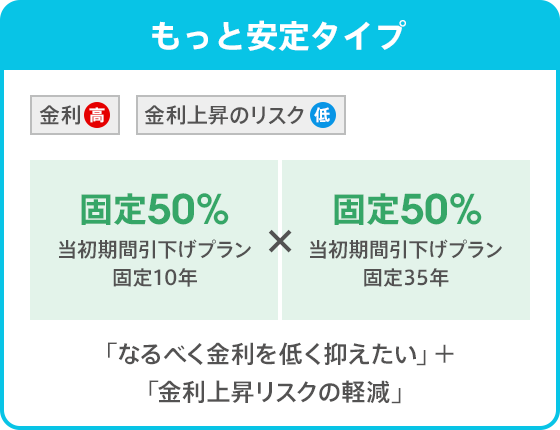

変動金利と固定金利のメリットを組み合わせてリスクを分散!

割合も自由に決めてお借り入れ!

一般団信なら金利がさらにおトクに!

物件価格の80%以下でお借り入れの場合

金利重視の方

- 変動金利

全期間引下げプラン <3月適用> -

年0.834%

2026/03/20 現在

- お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

- 物件価格とは、ご購入される物件の購入価格および新築される物件の工事請負価格を指します(いずれもお借り入れにかかる諸費用を除く)。

- 物件価格の80%超でお借り入れの場合、表示の金利に年0.045%が上乗せとなります。

変動金利と固定金利のメリットを組み合わせてリスクを分散!

割合も自由に決めてお借り入れ!