なぜ「続ける」ことが大切なのでしょうか

提供元:ウェルスナビ

2019年5月17日

2017年1月にiDeCo、2018年1月に「つみたてNISA」の制度がスタートし、ついに日本でも「長期・積立・分散」の資産運用を根付かせよう、という機運が高まっています。ロボアドバイザーやiDeCo、「つみたてNISA」などで「長期・積立・分散」の資産運用を始めた方も多いのではないでしょうか。

資産運用の王道である「長期・積立・分散」のうち、いちばん難しいといわれているのが「長期」、つまり長く続けることです。

今回のコラムでは、「続ける」を阻む最初の壁と、資産運用を「続ける」べき理由について、お伝えします。

スタートしたばかりは苦しい

最初の壁は、長期投資を始めて間もないときにやって来るといわれています。

2018年1月に好調だった株価は、2月、世界的に急落し、4月後半から5月にかけて戻りつつあります。1月に「長期・積立・分散」の資産運用を始めた方の中には、資産が増えたり減ったりして、つらい思いをされている方もいらっしゃるのではないでしょうか。

ただ、これは長期投資を始めたときに、多くの方が経験する出来事でもあります。

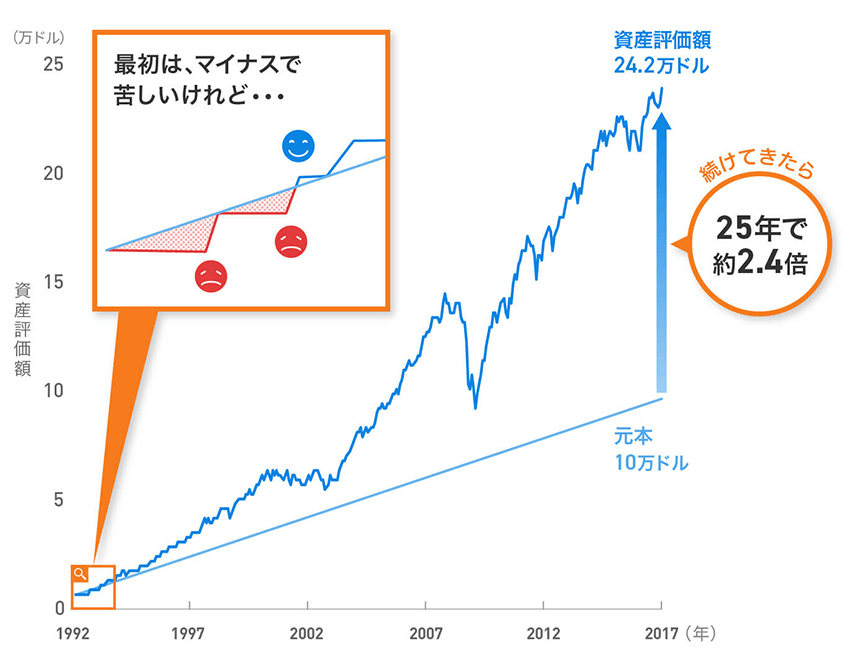

- 注)1992年1月に1万ドルでスタートし、2017年1月までの25年間、毎月300ドルずつ積立投資をしたときのシミュレーション。25年間の累積元本は10万ドル。2017年2月のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で、資産のバランスが崩れないように調整(リバランス)を行い続けたとする。預かり資産額に対し年率1%(税込1.1%)の手数料を控除

- 画像:ウェルスナビ株式会社作成

1992年からの25年間、「長期・積立・分散」の資産運用をしたときのシミュレーションでは、資産の評価額は25年間で2.4倍になりました。しかし最初の1年間を切り出すと、リターンがマイナスになった期間も多くあったことがわかります。

元本付近でのリターンの変化は人間の感情に大きなインパクトを与える、といわれています。100万円の元本が101万円になると、「うれしい」と強く感じ、逆に100万円の元本が99万円になると「悲しい」と強く感じるはずです。

資産運用を始めたばかりのときは、資産の評価額がプラスとマイナスを行き来しやすいため、一喜一憂しがちです。精神的に疲れて、ここで資産運用をあきらめてしまうこともあります。

リターンが大きくなってくると…

25年間のシミュレーションでは、最初の苦しい時期を乗り越えて資産運用を続けると、プラスのリターンが大きくなっていきました。

こうなると、資産が1%増えたり減ったりしても、感情に与えるインパクトは小さくなるでしょう。残高を確認する頻度も減り、短期的な資産の増減はあまり気にならなくなるはずです。

資産運用を始めたばかりの苦しい時期を乗り越えることは、長期投資の成功への大事なステップです。ぜひ長い目で資産を見守っていきましょう。

提供元:ウェルスナビ