資産運用はいくらから始めればいい?

提供元:ウェルスナビ

2019年4月19日

「長期・積立・分散」の資産運用を始めようと決めたのに、いざ始めるとなると「あれ、いくら投資すればいいんだろう」と止まってしまった、という声をお聞きすることがあります。

今回は、資産運用にいくらまわすか決めるときに役立つ考え方をご紹介します。

お金の全体像をつかむ

まず大きな話からです。

お金は使うだけでなく、将来に向けて育てることができます。将来必要なときまでお金を育てるのが「資産運用」です。

自分のお金を3つに分ける

「近いうちに使うお金」は生活費や、たとえば5年以内などすでに使うことが決まっているようなお金です。

「予想外に備えるお金(生活防衛資金)」は生活費の3~6ヶ月分、人によっては2年分ともいわれていますが、考え方はさまざまです。共働きのご夫婦で、万一のことがあっても互いにカバーできるなら、それほど多く見積もる必要はないかもしれません。

今回注目したいのは、「将来のためのお金(余裕資金)」です。これが資産運用の元手になるお金です。何気なく積み立てている定期預金や、いつの間にか増えていた普通預金の一部は、「将来のためのお金(余裕資金)」といえるでしょう。

一括で入金する? 分けて入金する?

余裕資金を把握できたところで、「いくら投資すればいいか」を考えていくことになります。

「いくら投資すればいいか」という悩みは、「手元の余裕資金をどのように投資するか」と「これから得られる収入のうち、いくらを投資するか」に分けられます。今回は、投資を始めるにあたってより悩ましい、「手元の余裕資金をどのように投資するか」についてお伝えします。

仮に今、手元に余裕資金が300万円あったとしたとき、それを一度にまとめて投資(一括投資)したほうがよいか、それとも、30万円を10回など何回かに分けて投資(分割投資※)したほうがよいかは悩ましい問題です。

「一括か分割か」は悩ましい問題

- 画像:ウェルスナビ株式会社作成

一括投資か分割投資か、どちらがよいかは一概にはいえません。ご自身の投資経験などに応じて選ぶことになります。

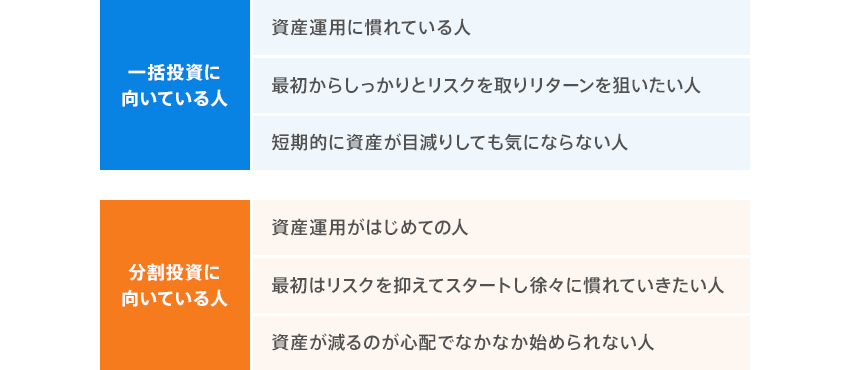

一括投資は、資産運用に慣れている人に向いています。最初からしっかりリスクをとって、しっかりリターンを狙います。最初から相場が順調に上がっていけば、その恩恵を十分に受けられます。一方、相場が下がったときの影響も強く受けます。

一括投資が向いている人・分割投資が向いている人

「一括か分割か」を考えるポイント

一括投資か分割投資かを考えるにあたってのポイントをご紹介しましょう。

- ①途中でやめずに続けることが何より大切

- ②どちらが得かはわからない

- ③迷うなら分割投資

① 途中でやめずに続けることが何より大切

最も避けたいのは、リターンが上がったり下がったりするのにドキドキ・オロオロし、耐えられず途中で資産運用をやめてしまうことです。

たとえば、余裕資金100万円で資産運用を始めた直後に、相場が5%下落したとします。一括投資なら資産は一時的に5万円減りますが、月に10万円ずつの分割投資なら、資産が減るのは5,000円で済みます。

最初から大きく資産が目減りしても動じずに資産運用を続けられるなら、一括投資でいいでしょう。「一時的にでも資産が大きく目減りすると続けられるか不安だ」というなら、分割投資のほうがいいかもしれません。

② どちらが得かはわからない

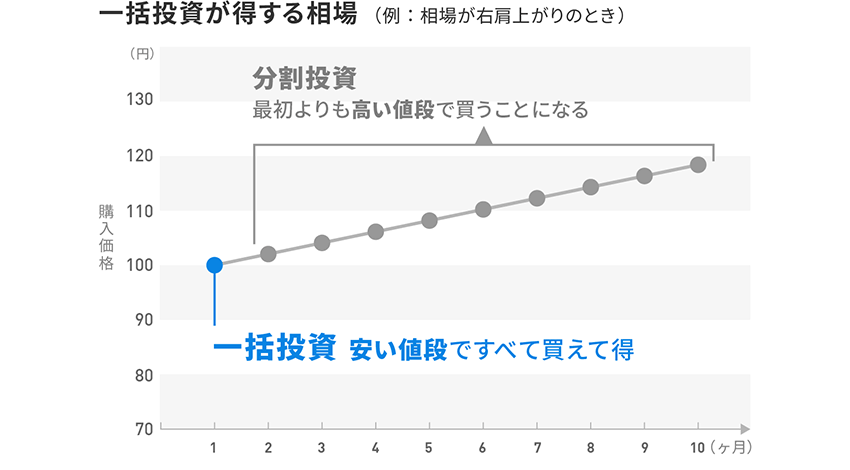

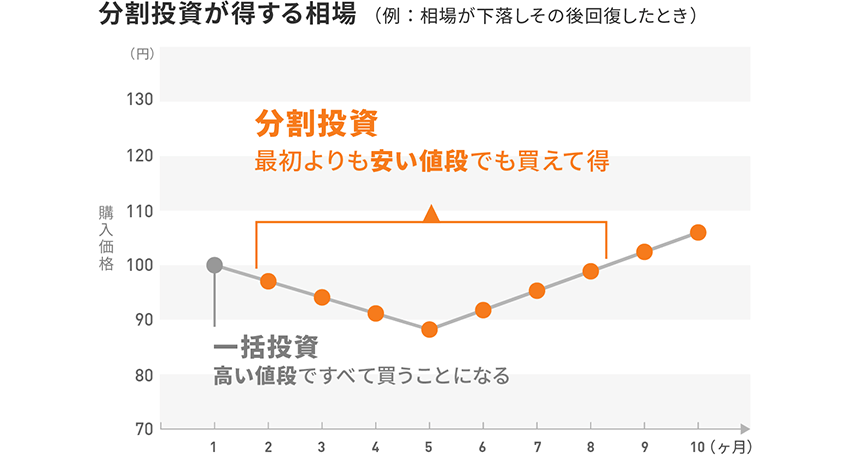

残念ながら、一括投資と分割投資のどちらを選べば結果的に得になるかはわかりません。なるべく安いときに買うことができれば、後で値上がりしたときに、より大きなリターンを得ることができますが、どちらの方法がより安く買えるかは相場の動き次第です。

もし相場が右肩上がりなら、いちばん安い最初のタイミングですべて買ってしまう一括投資のリターンが高くなります。一方で、しばらく相場が下落しその後回復するような場合は、値下がり後の安いうちにも買える分割投資がリターンが高くなることもあります。

どちらが得かは相場次第

投資手法による購入価格の違い(イメージ図)

- 画像:ウェルスナビ株式会社作成

- 画像:ウェルスナビ株式会社作成

相場の動きは読めないため、どちらがより得かという基準で一括投資か分割投資かを決めるのは、非常に難しいといえます。

③ 迷うなら分割投資

ここまでの話で、どちらがいいのか迷ってしまった方には分割投資をおすすめします。

分割投資なら、投資のタイミングを分けることで、高値で買ってしまうリスクを減らせます。運用を始めてすぐに相場が下落すると、一括投資では資産が目減りしますが、分割投資ならむしろ安く買うチャンスが得られたとポジティブにとらえることもできそうです。

分割して入金するときの金額や回数に決まりはありませんが、相場が大きく動いてもなるべく動揺せず資産運用を続けられそうな金額から始めるのがいいでしょう。たとえば余裕資金を10分の1ずつ10回に分けて投資するといった具合です。

また、人は感情に左右されることが多く、日々変動する相場を見てしまうと、決めた通りに自分で毎月入金するのは意外と難しいものです。WealthNaviの「自動積立」などを使って、感情に左右されることなく着実に運用資金を積み上げましょう。

少額からでも一歩を

今回のコラムでは、「すでに手元にあるお金のうち、いくらをどのように投資するか」についての考え方をご説明しました。ここでご説明した考え方を使って、ご自身に合った金額からスタートしてみましょう。

資産運用には「全員がこうするべきだ」という絶対的な正解があるわけではありません。特に、これから資産を作っていく若い人は、毎月の収入などからコツコツと積み立てていく金額の方が、運用の成果に与えるインパクトが大きいでしょう。「どうするのが正解か」と考えすぎず、少ない金額からでも、一歩を踏み出してみることをおすすめします。

※まとまった資金を分けて投資することを「積立投資」と呼ぶこともあります。しかし毎月の収入の一部などを長期にわたり継続的に投資していく「積立投資」との混同を避けるために、ここでは「分割投資」という用語を用いることにします。

提供元:ウェルスナビ