2023/6/23

住宅ローンの金利引き上げによる影響は? 固定・変動どちらを選ぶべきか

執筆者:新井智美

世界的な金利引き上げの傾向が見られるなか、日本でも固定金利の引き上げ幅を拡大するなどの動きが出てきています。このような背景を受け、これから住宅ローンを利用するにあたり、金利タイプをどれにするか、悩む人も多いでしょう。

超低金利が続くうちは、変動金利を選ぶことで低金利のメリットを享受できますが、金利が上昇すれば返済額が増加する可能性があります。

一方、固定金利は毎月の返済額が契約時に決まるため、返済計画が立てやすいというメリットがあります。その反面、金利タイプの中では最も金利が高く設定されており、低金利が続くと総返済額が多くなってしまうデメリットがあります。

今回は2023年の金利の動きを解説するとともに、今後の住宅ローン金利への影響について解説します。また、それぞれの金利タイプの概要や選び方なども紹介するので、住宅ローンを利用しようと考えている人はぜひ参考にしてください。

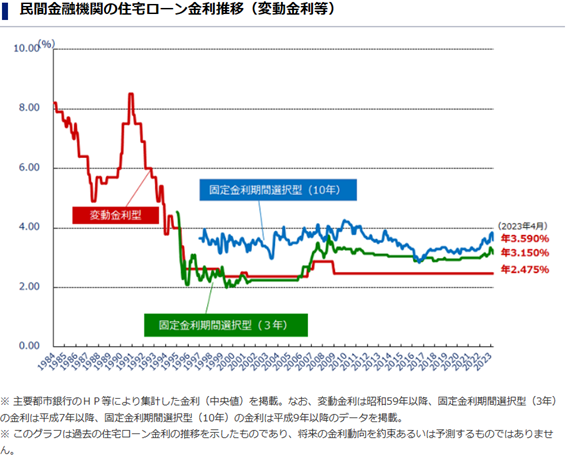

■最近の金利状況

住宅金融支援機構が発表している「民間金融機関の住宅ローン金利推移」によると、2023年4月時点の金利状況は以下のとおりです。

(出典:住宅金融支援機構|民間金融機関の住宅ローン金利推移(2023年4月30日執筆時点))

固定金利は2019年より上昇傾向にあったものの、2023年3月の長期金利低下の影響により、大きく引き下げた金融機関が目立ちました。

変動金利は依然として低金利の状態が続いており、金利の変更状況は各金融機関によって対応が異なります。

■今後の住宅ローン金利への影響は?

住宅ローンの金利は長期金利や短期プライムレートの影響を強く受けるため、日本の金融政策が今後どのように推移していくかを注視する必要があります。

「金利と物価」は密接な関係にあり、本来、物価が上昇すれば金利を上昇させて金融を引き締めます。近年では原油価格の高騰や世界情勢を背景とした物価原材料価格の上昇により、物価上昇率が政策の目標値である2%を超える年もあります。しかし、2023年の物価上昇は景気回復ではなく世界情勢に強く影響を受けていることから、日銀は長期金利の変動幅を0.25%から0.5%に拡大するだけの対応にとどめ、本格的な金融緩和政策の解消には至っていません。

そのため、今後固定金利はわずかながら上昇していくものの、1%を超える大きな動きは考えにくい状況です。

■住宅ローンの金利の決まり方

住宅ローンの金利タイプには、大きく分けて固定金利と変動金利の2種類があります。これらの金利がどのようにして決まるのか、また、最近の動向についても解説します。

●固定金利

住宅ローンの固定金利は、「10年もの国債」の利回りを元に決まります。国債は投資家によって売買されるため、政治や経済情勢など市場の動向による影響を強く受けます。

「10年もの国債」の利回りは2018年頃からマイナス金利となっていましたが、2022年12月には0.5%まで上昇し、2023年4月末時点では0.4%に落ち着いています。2022年12月から2023年4月まで0.3%~0.5%の間で推移していることから、しばらくはこの変動幅で推移していくと予想されています。

●変動金利

変動金利は一般的に短期プライムレートによって決まり、金融政策による影響を大きく受けます。

短期プライムレートとは、金融機関が優良な企業に対して1年以内の短期間で融資を行う際に適用する金利のことで、日銀が決めた政策金利によって変動します。

なお、都市銀行が採用している最低金利の推移は2009年1月から変動しておらず、住宅ローンの変動金利も横ばいの状態が続いています。

金利政策は総裁が交代したばかりで大きな動きはないと予想されており、変動金利はしばらくこのまま推移していくと考えられます。

また、金利上昇局面における住宅ローンの金利は、固定金利の方が先に上昇し、その後変動金利が上昇する傾向が見られます。

■固定金利と変動金利のどちらを選ぶべきか

住宅ローンを利用する際、固定金利と変動金利のどちらを選ぶべきなのでしょうか。

金利だけだと現在は変動金利の方が適用される金利が低いため、短期的に見れば変動金利の方が毎月の返済額を抑えられるでしょう。

ただし、変動金利は一般的に半年ごとに金利が見直されるため、金利上昇局面においては固定金利よりも返済額が多くなる可能性も否定できません。また、金利の上昇が続くほど、当初想定していた金利負担を大きく上回る結果になってしまいます。

現時点では大きな金利の変動は見られませんが、住宅ローンは35年という長期にわたって返済していく人も多く、10年先や20年先の金利がどうなるかは誰にも予想できません。

短期間で返済できる余裕のある人や今後収入の増加が見込める人ならば、変動金利を選んでも大きな影響を受けずに済みます。金利上昇局面での影響がどのくらいなのかを把握し、最終的に金利プランを決めましょう。

参考までに、住宅ローンの借り入れから10年後に金利が1%以上変動した際の差額がどのくらいになるのかを、auじぶん銀行の住宅ローンシミュレーション機能を用いて試算を行った結果を紹介します。

●金利上昇局面

金利上昇局面のシミュレーションは、以下の条件で行いました。

借入額:3,000万円

借入時の固定金利:年2.0%

変動金利:年1.5%

返済期間:35年

返済方法:元利均等返済でボーナス返済はなし

| 金利 | 毎月の返済額 | 総返済額 | 利息額 |

|---|---|---|---|

|

固定金利(年2.0%) |

9万9,378円 |

4,173万8,968円 |

1,173万8,968円 |

|

変動金利 |

|||

|

年1.5%が続いた場合 |

9万1,855円 |

3,857万9,007円 |

857万9,007円 |

|

10年後に年2.5%に上昇した場合 |

10万3,035円 |

4,193万3,238円 |

1,193万3,238円 |

|

10年後に年3.0%に上昇した場合 |

10万8,914円 |

4,369万6,725円 |

1,369万6,725円 |

10年後に年1.0%上昇し、固定金利を年0.5%上回っただけで、最終的な利息負担は変動金利の方が多くなります。金利の上昇によって毎月の返済額も増えるため、家計の収支を圧迫する要因になりかねません。

●金利下降局面

では、金利下降局面ではどうでしょうか。借入金額などは、金利上昇局面の設定と同じとし、10年後に年1%下がったパターンと、年1.2%下がったパターンでシミュレーションしました。

| 金利 | 毎月の返済額 | 総返済額 | 利息額 |

|---|---|---|---|

|

固定金利(年2.0%) |

9万9,378円 |

4,173万8,968円 |

1,173万8,968円 |

|

変動金利 |

|||

|

年1.5%が続いた場合 |

9万1,855円 |

3,857万9,007円 |

857万9,007円 |

|

10年後に年0.5%に下がった場合 |

8万1,458円 |

3,546万62円 |

546万62円 |

|

10年後に年0.3%に下がった場合 |

7万9,474円 |

3,486万4,833円 |

486万4,833円 |

金利下降局面では、変動金利の方が大きなメリットを享受できます。固定金利を選ぶと金利下降局面になっても当初設定した金利が適用されるため、最終的な返済額は変わりません。

変動金利は半年ごとに見直されますが、毎月の返済額にすぐに反映されるわけではありません。一般的に、変動金利には金利が引き上げられた場合に、毎月の返済額が5年間は固定される「5年ルール」があるため、反映は5年後の返済からになります。また、見直し後の金額の変動幅が見直し前の125%を超えてはならないという「125%ルール」も存在します。ただし、最近ではこの「5年ルール」や「125%ルール」を採用しない金融機関もみられるようになっています。

●固定期間選択型を選ぶ選択肢もある

固定金利と変動金利の選択に悩むならば、「固定期間選択型」を選ぶという考え方もあります。

固定期間選択型とは、最初の2年や5年、10年といった期間は固定金利を適用し、その後は原則として変動金利が適用される金利タイプです。金融機関によっては、固定期間終了後も新たに固定金利を選択できるものもあります。

ただし、固定期間終了後に適用される金利はその時の金利情勢に基づいており、借り入れ当初に決まっているわけではありません。場合によっては金利が大きく上昇している可能性もあります。

この先2年や5年という短い期間にまとまった支出が決まっている人に向いている金利タイプでしょう。

今後発生するライフイベントの時期と必要となる金額を把握したうえで、どの金利タイプを選択するかを決めましょう。

■住宅ローンを借換えるタイミングとは?

金利タイプを変えたくなったら住宅ローンの借換えという選択肢もあります。

住宅ローンの借換えとは、これまでとは別の金融機関で新たな住宅ローンを契約し、その金額で借換え前の残債を返済したうえで、新しく適用された金利に基づいて返済を行うことです。

固定金利から変動金利に変えたい場合やその逆などの場合、住宅ローンそのものを別の金融機関の住宅ローンに借換える必要があります。

一般的に、住宅ローンを借換えるタイミングは以下のようなものが挙げられます。

- 今よりも金利などの条件がいい住宅ローン商品が発売されたとき

- 固定金利から変動金利に借換え、10年以内など短期間で返済できる計画があるとき

住宅ローンを借換える際は新たに審査を受ける必要があるため、転職したばかりで勤続年数が短い場合などは審査に通らない可能性もあるので注意しましょう。

また、一般の金融機関では住宅ローンの利用時に団体信用生命保険への加入が義務づけられています。借換えを考える際は、直近で大きな病気をしていないかなどを確認することも大切です。

ただ、団体信用生命保険への加入ができなくても「フラット35」は利用できるので、候補先として考えておいてもいいかもしれません。

■住宅ローンの借換えで得られるメリット

住宅ローンを借換えることで、返済額の削減やサービスの充実など、さまざまなメリットを享受できる場合があります。ここでは住宅ローンの借換えで得られるメリットを紹介します。

●毎月の返済額の削減ができる

今よりも金利の低い住宅ローンに借換えることで、毎月の返済額を削減できるとともに、総返済額も抑えられます。

適用される金利は毎月見直されますが、金融機関によって申込んだ時の金利が適用される場合と、融資実行時の金利が適用される場合があるので、金利が適用されるタイミングを事前に確認しておきましょう。

●金利タイプを変更できる

住宅ローンを借換えることで、固定金利から変動金利へはもちろん、その逆に金利タイプを変更することもできます。また、固定金利と変動金利を組み合わせたミックスプランを用意している金融機関もあります。

金融機関によって提供されている住宅ローンの内容は異なりますので、内容をしっかりと比較して決めることが大切です。

●団体信用生命保険の保障の充実

借換えは新しい住宅ローンに切り替えることなので、そのタイミングで団体信用生命保険の内容を充実させることもできます。

団体信用生命保険には、働けなくなったり特定の病気になったりした時、がんと診断された時などに住宅ローン残債の全部もしくは一部を保障してくれる商品もあります。

保障の内容によっては金利の上乗せが発生しますが、今の団体信用生命保険の保障内容では不安だと考えているなら、借換えを機に保障内容を充実させることもできます。

■住宅ローンを借換える際の注意点

住宅ローンの借換えにはメリットもありますが、デメリットももちろん存在します。住宅ローンを借換える際の代表的なデメリットについて解説します。

●新たに審査を受ける必要がある

住宅ローンの借換えは新しい申込みになるため、最初に申込んだ時と同様に審査を受けなければいけません。

審査は本人の収入や勤務先、勤続年数、他社からの借り入れなどの情報を元に行われます。

転職した直後や会社を辞めた直後だと返済能力に不安があるとみなされ、審査に通らない可能性もあります。また、体況によっては団体信用生命保険に加入できず、住宅ローンを利用できないことも考えられます。

審査を受ける際には多くの書類が必要なので、事前に漏れなく準備しておきましょう。

●諸費用が発生する

借換えは新しい住宅ローンを契約する性質上、新規の申込みと同様に以下のような諸費用が発生します。

- 契約締結時の印紙税

- 事務手数料/融資手数料

- 保証料

- 登記に必要な登録免許税

- 司法書士への報酬

など

諸費用の額は金融機関によって異なりますが、数十万円から100万円を超えることもあるので、諸費用を払ってでも借換えるメリットがあるのかシミュレーションしたうえで判断しましょう。

■まとめ

住宅ローンの金利には、固定期間選択型やミックスプランなど金融機関によってさまざまな商品が用意されていますが、基本となるものは固定金利と変動金利です。それぞれの特徴や決まり方を理解することで、住宅購入のタイミングを考えるうえでの参考になり、住宅ローンを組む際にどの金利タイプを選ぶかの指針になります。

また、住宅ローンを借換えることで、それまでより条件の良いものを利用することもできますが、メリットとデメリットがあるので、内容をしっかりと理解したうえで利用しましょう。