2022/12/14

2022年10月iDeCoの制度改正|加入要件の緩和について解説

執筆者:馬場愛梨(ファイナンシャルプランナー)

iDeCo(イデコ:個人型確定拠出年金)の制度が、2022年10月に一部改正されました。「加入できる人の条件」が緩和され、今まで加入できなかった人でも制度を利用できるようになっています。

本記事では、iDeCoの制度の変更点や、影響がある人、新たにiDeCoに加入する際のポイントなどについて詳しく解説します。

■2022年10月のiDeCo改正、何がどう変わった?

確定拠出年金法の一部が改正され、iDeCoに加入できる人の条件が2022年10月1日から緩和されました。特に「勤務先の年金制度があるから」とiDeCoへの加入をあきらめていた会社員にとっては朗報です。今までは、すでに「企業型確定拠出年金」に加入している人の場合、iDeCoに加入できないケースがほとんどでした。

しかし、今回の制度改正によって従来の制限がなくなり、企業型確定拠出年金に加入している人でもiDeCoに加入しやすくなりました。具体的な加入条件の変更点は、以下の表の通りです。

| 企業型確定拠出年金加入者のうちiDeCoにも加入できる人 | |

|---|---|

| 変更前 (~2022年9月30日) |

iDeCo加入を認める労使合意に基づく規約の定めがあり、かつ事業主掛金の上限を月額3万5,000円(確定給付型にも加入している場合は1万5,500円)に引き下げた企業の従業員のみ |

| 変更後 (2022年10月1日~) |

規約の定めも上限の引き下げも不要で、事業主掛金が拠出限度額未満であれば加入できる(掛け金は月額2万円以内) |

■企業型確定拠出年金とは?iDeCoとの違い

そもそも企業型確定拠出年金とは、どういった制度なのでしょうか。簡単に整理しておきましょう。

●企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)は、企業が自社で働く従業員のために導入する「企業年金」の一種です。加入していれば通常の年金分に加えて企業年金分も将来受け取れます。企業が掛け金を拠出し、従業員本人が運用先を自分で選び、運用結果次第で将来受け取れる金額が変動する仕組みです。なお同じく企業年金の一種で「確定給付企業年金(DB)」というタイプもあります。

「企業が従業員のためにお金を拠出する」といった点は同じです。しかし運用は、企業が行って将来受け取れる金額が確定しています。

●iDeCoは「個人型確定拠出年金」

「企業型確定拠出年金(企業型DC)」は、企業が掛け金を捻出しながら従業員の資産形成をサポートする制度です。一方「個人型確定拠出年金(iDeCo)」は、個人が自分自身の資産形成のために掛け金を捻出します。iDeCoでは、加入者本人が「お金を出す(掛け金の支払い)」「運用先の選定」「運用したお金を受け取る」という行動のすべてを行うのが特徴です。

| DB (確定給付企業年金) |

企業型DC (企業型確定拠出年金) |

iDeCo (個人型確定拠出年金) |

|

|---|---|---|---|

| お金を出すのは? |

企業 |

企業 |

加入者本人 |

| 運用するのは? |

企業 |

加入者本人 |

加入者本人 |

| 受け取るのは? |

加入者本人 |

加入者本人 |

加入者本人 |

| 受け取れる金額は? |

固定 |

変動 |

変動 |

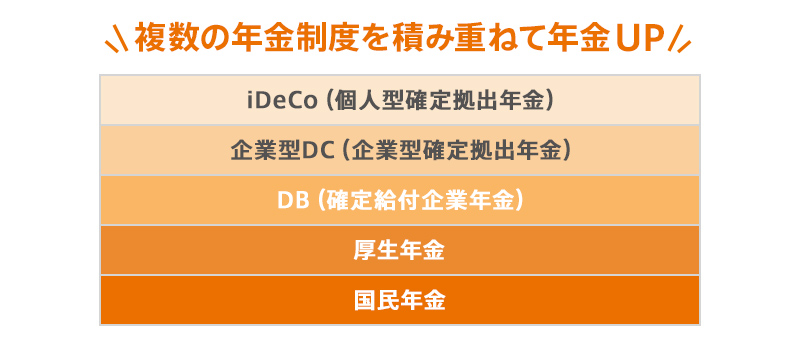

●複数の年金制度を活用することで将来の年金アップ

2022年10月の改正で企業型DCとiDeCoの両方に加入できるようになったため、DBに加入している人もiDeCoに加入できます。さらに「企業型DC+DB+iDeCo」と3つすべてに加入することも可能です。老後のお金が不安な人も、これらの制度を活用すれば自分の年金を手厚くできます。将来受け取れる金額をできるだけ多くしたいなら、ぜひ複数の年金制度の利用を検討してみましょう。

■企業型確定拠出年金加入者がiDeCoに加入するには

企業型確定拠出年金に加入している人が新たにiDeCoに加入したいと思ったら、まずは「勤務先の年金制度」と「掛け金の上限」を確認することから始めましょう。iDeCoは、好きな金額をいくらでも拠出できるわけではありません。職業や企業年金の種類ごとに以下のような上限が決められています。

【企業型DC加入者の掛け金の上限】

| 企業型DCに加入中の人がiDeCoに加入する場合 | 企業型DCだけでなくDBや厚生年金基金などの他制度にも加入中の人がiDeCoに加入する場合 | |

|---|---|---|

| ①企業型DCの事業主掛金(会社が負担するお金) |

5万5,000円まで |

2万7,500円まで |

| ②iDeCoの掛け金(加入者本人が負担するお金) |

2万円まで |

1万2,000円まで |

| ①+② |

5万5,000円まで |

2万7,500円まで |

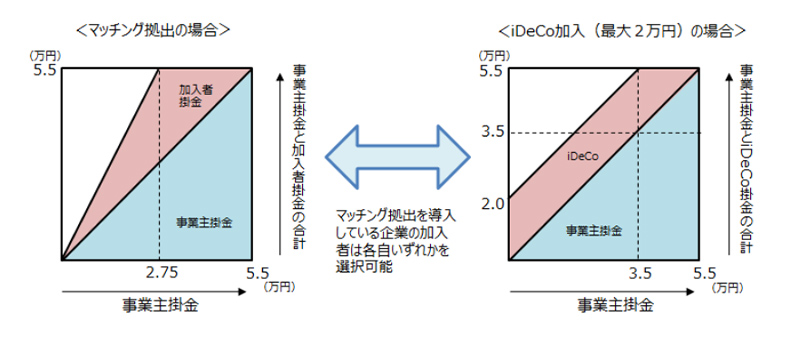

ただし企業が掛け金を負担する企業型DCのなかでも、従業員が追加で掛け金を上乗せできる「マッチング拠出」を利用している場合は注意しましょう。なぜならマッチング拠出とiDeCoは、どちらか一方しか利用できないからです。自分で掛け金を負担するときは、どちらの制度を利用するか十分に検討してから選ぶ必要があります。

(出典:厚生労働省『2020年の制度改正![]() 』)

』)

上図のように企業側が負担する掛け金(事業主掛金)が少ない場合、上乗せできる上限金額はiDeCoのほうが大きくなります。一方、マッチング拠出は口座管理等手数料が企業側負担、企業型DCとiDeCoの2口座に分かれないため、「1口座で管理できる」といった点はメリットです。

●iDeCoの加入手続きの流れ

勤務先の年金制度と掛け金の上限を確認してiDeCoへの加入を決めたあとの手続きは、以下のような流れで進めます。

- iDeCoの口座を開設する金融機関を選ぶ

- 1で決めた金融機関からiDeCoの加入申込書を取り寄せる

- 申込書に必要事項を記入。勤務先が記入する箇所があるため、社内の担当部署に依頼する

- 申込書などの必要書類をまとめて金融機関に送付する

- iDeCoの口座の開設が済んだら運用スタート

加入手続きは、スムーズにいっても1~2ヵ月半程度かかるため、加入すると決めたら早めに取りかかるのがおすすめです。

■iDeCoの税制優遇を活用しながら老後に向けた資産運用をしよう

iDeCoの加入要件が2022年10月から緩和され、今までは制度利用が難しかった人でも加入できるようになりました。「iDeCoは自分には関係ない」と思っていた人も、気づかないうちに資産運用の選択肢が一つ増えているかもしれません。iDeCoをうまく利用すれば、税制優遇を受けながら老後の安心のための準備が進められます。

自分が制度加入要件を満たしているか確認したうえで、この機会に一度検討してみてはいかがでしょうか。