【FP監修】住宅ローンの基本から、ポイントとなる「金利」と「団信」まで解説!

藤原洋子(ファイナンシャルプランナー)

2022年3月10日

「いずれは家を買いたい」と考えている方は多いでしょう。貯蓄などで全額を準備できなくても、住宅ローンを利用すればマイホームを手に入れることは可能です。住宅ローンの基本から、借入れ先を検討する際に重要となる「金利」と「団信」について解説します。

■住宅ローンとは?

住宅ローンは、購入や建築など住宅を取得するときに利用できる住宅専用のローンです。原則として、本人や家族が住むための住宅に利用するものです。

■住宅購入の決断から住宅ローンを組む流れ

住宅ローンは、銀行をはじめさまざまな金融機関が取り扱っています。自分に合った借入れ先を選ぶ前に、まずは住宅ローンを組む際に押さえておきたいポイントをおさらいしましょう。

●住宅ローンを組む際のポイント

ポイント1:身近な相談先を活用する

住宅ローンを組むうえで、最も大切なのは無理のない返済計画を立てることです。住宅ローンを組む際には、金融機関やファイナンシャルプランナーなどの相談先を活用し、月々いくらローン返済に充てられるのかなどご自身の状況を整理しておきましょう。

ポイント2:どこからお金を借りられるのか押さえる

住宅ローンを扱っている金融機関は数多く存在します。具体的には、都市銀行、地方銀行、ネット銀行、信託銀行、ゆうちょ銀行、信用金庫、労働金庫などが挙げられます。同じ業態の銀行でも、扱っている住宅ローンはさまざまですので、HPなどで特徴を確認しましょう。

ポイント3:金利の高低だけでなく、金利タイプの違いを知る

住宅ローンを選ぶ際には、「年○%」と記載されている金利が気になるところ。もちろん金利も見逃せないポイントですが、金利タイプ(変動金利、固定金利)の違いをしっかり把握したうえで、ニーズに合わせて選択することも重要です。金利タイプについては後半で詳しく解説します。

ポイント4:団体信用生命保険(団信)のプランをチェックする

一部を除き、住宅ローンを組むには団体信用生命保険(以下、団信)への加入が原則となります。保障の厚い特約付き団信を選ぶことも可能ですが、特約を付けると金利が高くなる場合もあります。金融機関によって団信のプランはさまざまですので、事前にチェックしておくことが重要です。団信についても後半で詳しく解説します。

なお、実際に銀行から融資を受けるまでには、事前審査と正式審査、契約(金銭消費貸借契約)の手続き、司法書士との面談による手続きなどが必要となります。

■金利と団信の理解を深め、自分に合った借り方を考えよう

続いて、住宅ローンを選ぶ上で重要な金利と団信について理解を深めていきましょう。

●住宅ローンの「金利」の重要性

金利は住宅ローンの返済額に影響します。どれくらい影響を与えるものなのか、具体例で見てみましょう。

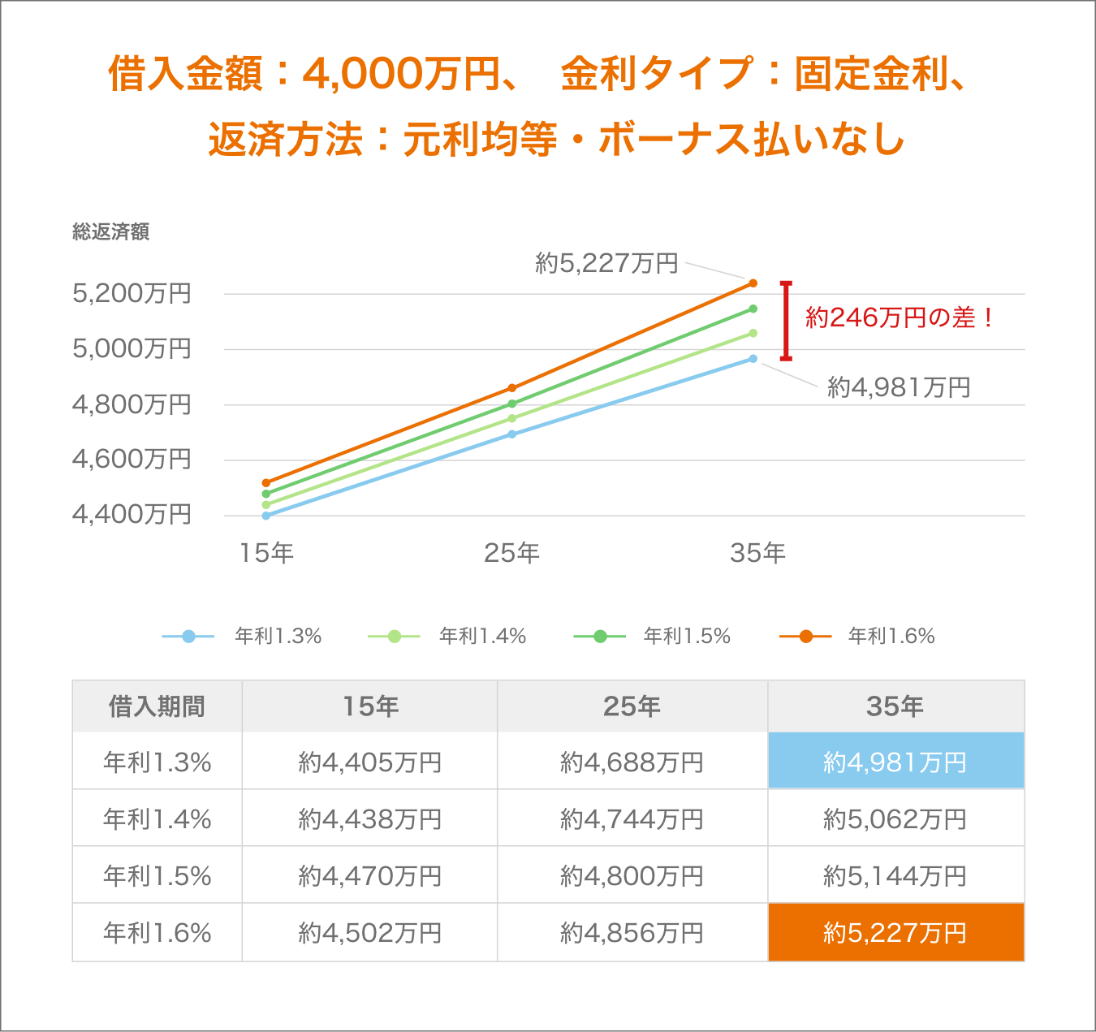

図は固定金利、元利金等返済、ボーナス払いなしで「4,000万円」を借入れする場合の、金利別・借入期間別の総返済額を表しています。借入期間35年で比較すると、金利年1.6%より年1.3%の場合のほうが246万円ほど総返済額が少ないことがわかります。

もちろん上図はシミュレーションであり、借入金額や金利タイプ、返済方法などさまざまな要因で返済額は変化しますが、金利が総返済額に大きな影響を与えることがお分かりになるのではないでしょうか。

●金利タイプは大きくわけると2種類

住宅ローンの金利タイプは次に紹介する2種類が主です。それぞれ特徴がありますので、総合的に検討しご自身に合った金利タイプを選ぶことが大切です。

変動金利

変動金利は、経済情勢などの変化に伴い、定期的に見直されて変動する金利が適用されます。借り入れ後に金利が低くなれば返済額は減少しますが、高くなれば増加します。

とにかく金利は抑えたいという方に向いている反面、金利が変動するリスクを抱えることになるので、金利が上昇した際に備えて繰上返済の余力を残しておくなど、ゆとりのある返済計画を立てることが重要になります。

固定金利

固定金利は特約期間中の金利が一定になりますが、変動金利より金利が高めに設定されます。借入れ期間中、全期間を固定金利にするパターンのほか、借入れから一定期間を固定期間にし、期間終了後にまた金利タイプを選択するパターンも選択できます。返済計画が立てやすいため、計画的に返済を進めたいという方に向いているでしょう。

金利タイプを組み合わせることはできる?

変動金利と固定金利は組み合わせることが可能です(ミックス)。変動金利と固定金利の両方の長所を活かすこともできますし、固定金利10年+固定金利20年、固定金利15年+固定金利15年などニーズに合わせて金利タイプを柔軟に選択できます。ただし、契約関連の費用が高くなる場合もあるため注意しましょう。

●「団信」とは?選び方も確認しよう

団信は、返済期間中に住宅ローンを契約した方が死亡または所定の高度障害状態になったときに、住宅ローン残債が減額もしくは免除される保障制度です。団信に加入することにより、万一の事態が起きても家族は住宅ローンの返済を心配せず、安心してそのまま住み続けることができます。

上記の基本保障に加え、さまざまな特約が付帯した団信プランを選ぶことも可能です。例えば、がん保障特約が付帯した団信プランを選択した場合、がんと診断された場合など条件を満たすことで、所定の保険金がローン残債の返済に充当されます。

ほかには、糖尿病や高血圧性疾患などの生活習慣病までカバーするプランなどもあります。プランのラインナップや特約を付帯する場合の上乗せ金利などは金融機関によって異なるため、「何を重視するのか?」で借入れ先を選ぶのもひとつの選択肢でしょう。

なお、団信は保険契約のため、申し込む方の健康状態によっては加入できない場合もあります。その場合には加入要件が緩和された「ワイド団信」を取り扱っている場合もあるので相談してみましょう。

■納得のいく住宅ローンを組むには情報収集が大切

住宅ローンの基本から、金利と団信について見てきました。住宅ローンを組む際には、金利の高低だけでなく、ご自身やご家族の家計状況やライフプランなどから総合的に判断することが大切です。

また、ネット銀行をはじめ、ネット完結型の住宅ローンを提供する金融機関も増えています。自宅で申込手続きができるため、外出が不安な方はもちろん、日々忙しい人でも自分のペースで利用できます。情報収集をしっかりして、納得のいく住宅購入を実現してください。