一般NISAの非課税期間終了! 損している時はどうする?

(執筆者:秋山友美)

2021年3月3日

5年間の非課税期間が終了した時の選択肢は3つ

一般NISAで購入した株式や投資信託等は、譲渡益、配当金等が5年間非課税となっています。

では、その非課税期間が終了した場合は、どうしたらよいのでしょうか?

選択肢は3つあります。

- 翌年の非課税投資枠に移行する(ロールオーバー)

- 課税口座へ移管する

- 非課税期間終了前に売却する

購入した株式等に利益が出ている場合、その資金を利用する予定がある時は売却をする、そうでない時は保有を検討する、というようにどれを選択しても問題ありません。

しかし、損失が出ている場合は注意が必要です。

損失が出ている場合の注意点

では、3つの選択肢をそれぞれ選んだ場合の注意点を確認していきましょう。

・翌年の非課税投資枠に移行する(ロールオーバー)

今後も保有し続けたい株式や投資信託等であれば、ロールオーバーをして価額が回復するのを待つのも一つの策です。

今後5年間に受け取る配当金や、利益が出て売却した場合の売却益が非課税となります。

ただし、ロールオーバーをした金額分は翌年の非課税投資枠が減り、その分は新たに株式等を購入することができなくなりますので、今後も保有し続けたい株式や投資信託等なのかをしっかりと見極めて判断する必要があります。

・課税口座へ移管する

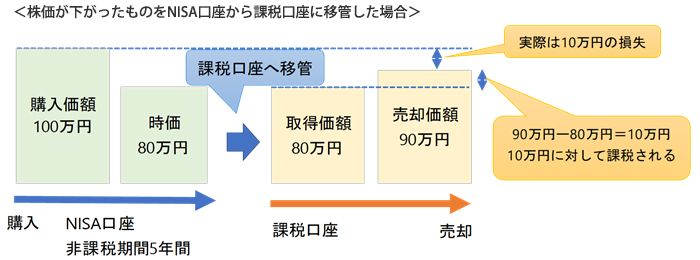

課税口座へ移管する場合は、非課税期間満了時の時価が課税口座における取得価額となる点に注意します。

例えば、下記のように100万円で購入した株式等が80万円となってしまったケースでは、そのまま課税口座へ移管をすると80万円が課税口座においての取得価額となってしまいます。

その後、例えば株価が90万円になった時点で売却すると、80万円との差額10万円に対して20.315%(所得税15.315%、地方税5%)が課税されてしまいます。

購入時から考えると10万円の損失が出ているにもかかわらず、税金を納めなくてはならなくなってしまうのです。

課税されてしまうという点はデメリットではありますが、今後価額が上昇するまで株式等を保有はし続けたいが、翌年の非課税投資枠を他の商品に使いたいという場合は検討してもよいかもしれません。

・非課税期間終了前に売却する

今後、価額の回復見込みがないと判断して保有を続けない場合は、非課税期間終了前に売却をしましょう。

NISA口座内での損失については、課税口座で保有している他の株式等に売却益や配当金等の利益が出ている場合であっても損益通算ができません。

また、損失の繰越控除(3年間)もできず、損失が出た場合の優遇税制は利用できないという点は理解をしておきましょう。

3つの選択肢についてはそれぞれメリット・デメリットがありますが、税制面での損得だけで判断をするのではなく、損失が出ている株式等を今後も保有していきたいかどうかという投資本来の目的で判断することが大切です。