みんないくら貯金している?最新の家計調査報告にみる貯蓄額

執筆者:株式会社ZUU

2020年9月10日

「いまの自分の年齢で、この貯金額で足りるのだろうか……」──そんな気持ちが心をよぎったことはないでしょうか。そこで気になるのは、「みんなはどれくらい貯金しているのだろう」ということです。国が実施した家計調査から、日本人2人以上世帯の貯蓄額の平均を見てみましょう。「年収別」と「年齢別」のデータをそれぞれ見ていきます。

「年収別」の貯蓄額 勤労者世帯の平均貯蓄額は1,376万円

まず総務省の家計調査から、2人以上世帯の「世帯年収別」の「貯蓄額」の表を確認しましょう。データは、2020年5月15日発表の「家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)」です。

「年収別」貯蓄額(2人以上世帯)

- ※年収は過去1年間の世帯全員の収入をすべて合計したもの。家計調査でいう年間収入には、給与や賞与のほか、内職、年金、家賃による収入なども含みます。貯蓄額には、預貯金のほか、生命保険・損害保険の払込総額(掛け捨ては含まない)、株・債券などの有価証券、投資信託、社内預金などが含まれます。

2人以上の「世帯全体」を見てみると、貯蓄額が1,000万円を下回るのは世帯年収200万円未満の世帯だけです。特に世帯年収が300万円以上1,000万円未満の範囲では、それほど大きな差があるわけではないことが分かります。

ただし世帯年収が少ない人の中には、退職金をもらった後に再就職した人や、充分に老後資金が貯まったのでリタイアした年金生活者もいるはずです。

表には右列に勤労者世帯に限った年収別の貯蓄額も載せています。老後資金を蓄え、既に働いていない年金生活者が除かれているので、より「年収が貯蓄にもたらす影響を示すデータになっている」といえるでしょう。

その部分を見ると、世帯年収200万円未満の世帯の貯蓄額が少し多くなっているものの、他の収入帯ではやはり「年収が高ければ高いほどそれだけ貯蓄が多い」傾向が強いようです。

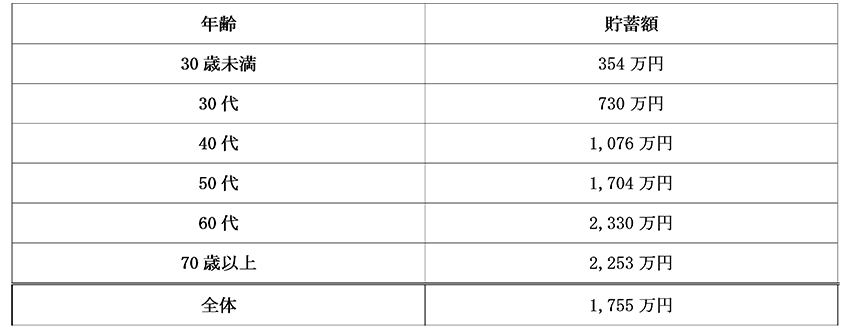

年齢別の貯蓄額 40代で1,000万円台に

次に、同じく総務省統計局が発表した「家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)」を元に、年代別の貯蓄額を見てみましょう。

「年代別」貯蓄額(2人以上世帯)

30歳未満では354万円の貯蓄額が、60代では2,330万円と大きく増えています。「年収別」貯蓄額の項目で触れたように、退職金をもらった後に再就職した人や、充分に老後資金が貯まったのでリタイアした年金生活者も含まれることも大きいでしょう。

特に50代は老後の準備を強く意識し始め、また一般的に子供も独立して養育費や教育費にお金が掛からなくなる時期でもあることから、40代に比べて約630万円貯蓄額が多くなっています。

統計値はあくまで参考 比較しすぎないこと

「貯蓄」について見てきましたが、ここには銀行に預けている普通預金や定期預金などの「預貯金」だけではなく、株・投資信託などの「有価証券」や、貯蓄性がある「生命保険」も含まれています。

自分はまったく貯金がないと思っている人でも、積み立てで投資信託を行っている人や個人年金保険に加入している人は、それも含めて比較してみてください。

今回紹介した結果はあくまで平均値です。その額より多ければ老後が安泰というわけではなく、逆に平均値に届いていないからといってダメというものでもありません。「貯蓄は多いが最近は赤字続き」という人は要注意ですし、現状少なくても家計管理がきちんとできていれば、貯蓄額も増えていくでしょう。

大切なのは、自分たちの生活水準から老後に必要な資金の目標を立て、その目標に向かって貯金や資産運用を行っていくことではないでしょうか。