カードローンを一括返済するメリットや返済するまでの流れを解説

執筆者:上田 健介

2020年4月22日

カードローンを利用されている方で、利息が気になるという方は多いのではないでしょうか。実はカードローンで一括返済することで、利息を減らすことができる場合があります。今回は、一括返済のメリットとデメリットについて解説。一括返済が自分に適した方法かどうかを確認してみましょう。

一括返済とは?

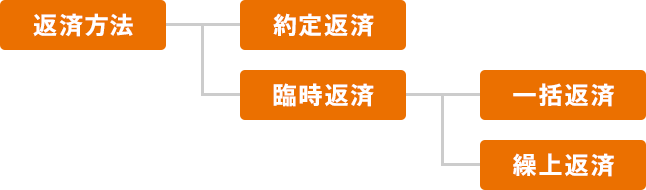

カードローンの返済では、毎月決まった日に決まった金額だけ返済する約定返済という方法が基本です。あわせて、約定返済以外の方法についても解説します。

【約定返済】

約定返済とは、借入残高のうち決められた金額を決められた日にちに返済する方法です。例えば、「毎月10日に1万円ずつ返済する」という形です。

【一括返済(全部繰上返済)】

一括返済は、借入残高を一括で全額返済する方法です。よって借入れに伴う支払利息(=借入利息)を減らすことができます。借入残高が大きければ大きいほど、その効果も大きくなります。

【繰上返済(一部繰上返済)】

繰上返済は、借入残高を適宜返済する方法です。よって借入利息を減らすことができます。住宅ローンの返済でよく選ばれる方法ですので、お聞きになったことがあるかもしれません。

一括返済するメリット

一括返済による主なメリットについて解説します。

【返済時の利息を減らすことができる】

一括返済の最大のメリットは、借入利息を減らすことができる点です。利息というものの性質上、金利に関係なく、借入期間が長くなれば長くなる分だけ利息額は多くなり、短ければ短くなる分だけ利息額は少なくなります。

それでは具体的な数字で確認してみましょう。なお、利息の計算方法は、利用する商品やカードローン会社により異なる場合があります。実際に利用される場合には、各社提供しているシミュレーションなどで確認してください。

<例>借入額10万円、金利年15.0%

- 毎月5千円ずつ返済する場合

要返済額116,473円

(借入額100,000円+利息16,473円)

支払回数は24回 - 毎月1万円ずつ返済する場合

要返済額107,970円

(借入額100,000円+利息7,970円)

支払回数は11回 - 毎月1万5千円ずつ返済する場合

要返済額105,503円

(借入額100,000円+利息5,503円)

支払回数は8回 - 毎月2万円ずつ返済する場合

要返済額104,351円

(借入額100,000円+利息4,351円)

支払回数は6回

【借入枠が空く】

一括返済を行うと、要返済額がゼロになり、再び借入可能額上限までのお借入れが可能となります。「借入枠が空いている」状態です。

誤解されやすい内容として、完済と解約があります。

完済とは、借入残高がゼロになった状態です。新たにお借入れを行おうと思えばすぐにまたお借入れを行うことができます。もちろん、借入残高がないときには借入利息は発生しません。

一方、お借入れの権利そのものが消滅してしまうのが解約です。一度解約すると、新たに借入れを行いたいときには、同じカードローン会社に改めて申込みをするか、あるいは別のカードローン会社に申込をする必要があります。契約時には審査があるため、以前、カードローンを利用することができていたからといって、必ず今回も審査に通るとは限りません。特別な理由がない限りは、いざというときに備えて、完済にとどめておくのが良いでしょう。

【完済の記録が残る】

カードローンでお借入れを行うと、信用情報機関に記録が残ります。毎月滞りなく返済されているかということ等の記録が残されていくのですが、この記録は完済したときにも残ります(「完済情報」といいます)。完済情報は、借入枠の増額審査や、別のローン審査、クレジットカード申込において有効になることがあります。

- ※審査基準は各社非公開のため、一律に有効とは限りません。

一括返済するデメリット

残念ながら一括返済はメリットだけではありません。次に、一括返済による主なデメリットについて解説します。

【返済額に注意する必要がある】

実際にお借入れをされた方ならご存知かもしれませんが、カードローンのお借入れにはお借入れ利息が伴うため、完済金額は実際のお借入金額+借入利息となります。したがって、ある時点で一括返済を行う場合には、事前に完済金額を確認する必要があります。借入総額のみを返済し完済したつもりになってはいけません。

【手続に手間がかかる】

一括返済を行う場合には、まず返済に関する手順や内容をカードローン会社に電話で問い合わせたり、インターネット上で確認したりする必要があります。返済可能な方法はカードローン会社によって異なりますし、返済日によって利息額が変わるため完済金額も異なります。

【ATMの機種により超過返済になることがある】

カードローン会社が運営するATMではなく、提携会社が運営するATMから一括返済を行う場合は、硬貨に対応していない機種があり、注意が必要です。最寄りのコンビニに設置されているATMを確認してみると、「硬貨は利用できません」と明記されていることがあります。

硬貨に対応していない機種を利用して一括返済を行う場合には、完済金額よりも多めの金額を入金することになります。例えば、要返済額が100,001円であれば101,000円を入金するといった具合です。カードローン会社によって残高の返済方法が異なるため完済金額の支払いの前にきちんと確認しておくことが大切です。

【無理な返済により日常生活に支障が出るおそれも】

日常生活では、いつ何時まとまったお金が必要になるかわかりません。借入金を返済することは大切なことですが、ある程度の貯金(余裕資金)を残しておくことも大切です。無理な返済を行った結果、生活費に困り、また新たに借入れるという状態になっては意味がありません。

直近で大きな支出を要するイベントはないか、また、突然入院することになっても当面の生活費はまかなえるかといった点をしっかり考慮した上で進めましょう。

【新たなお借入れのきっかけになる可能性がある】

一括返済を行うとお借入れ残高がゼロになるため、借入可能額上限までの借入れが可能となります。その結果、気持ちが大きくなってしまい、上手に調整できていた家計のリズムを崩してしまうおそれがあります。

一括返済の方法

一括返済を行うと決めたら、どうすれば良いのでしょうか? まずは、カードローン会社が運営するコールセンターへの問い合わせ電話やインターネット上のページで、次の内容を確認しましょう。

①借入総額(完済金額)

デメリットの項目でも触れたとおり、借入総額と完済金額は一致するとは限りません。一括返済を行うためにはいくら支払えば良いのかを確認しましょう。

②返済日

借入利息は1日単位で変動します。したがって、返済日が変わると完済金額も変わるため注意が必要です。

③返済方法

指定口座への振込入金、ATMでの現金入金、窓口支払等カードローン会社によって完済金額の返済方法もさまざまです。どのような返済方法が選択できるのか、手数料がかからないのはどの方法なのか等を確認しておくと良いでしょう。

以上の内容を確認できたら、あとは必要な金額を全額入金するだけです。カードローン会社側で入金確認を行い、一括返済完了となります。

一括返済完了後、希望すれば完済証明書を発行してもらうことが可能な場合もあります。完済証明書はその名の通り、借入金を全額返済したことの証明となるものですが、完済証明書の代わりに、残高0円の残高証明書を発行されるケースもあります。書類の発行手数料も無料・有料さまざまです。

一括返済が最適とは限らない

カードローンの一括返済について解説しました。メリットとデメリットを比較すると、良い返済方法の一つと言えるでしょう。一方で、無理な返済は絶対に避けなければいけません。約定返済を継続することも全く問題がないのです。家計や貯蓄をふまえ、必要に応じて検討するようにしましょう。

最後に、一括で返済した方が良い場合としない方が良い場合についてまとめましたので参考にしてください。

<一括で返済した方が良い場合>

- 一括返済による生活資金への影響はない

- 直近で大きな支出を要するイベントはない

- ボーナス等の臨時収入があった

<一括で返済しない方が良い場合>

- 一括返済を行うと、貯蓄がゼロもしくはゼロに近い状態になる

- 直近に、車検や冠婚葬祭等の支出予定がある

- 毎月の家計に余裕がない