<FPが解説>カードローンの金利とは?利子・利息との違いや計算方法を解説

執筆者:上田 健介(行政書士・ファイナンシャルプランナー)

2024年1月11日

急な出費が必要になったときなどに便利なカードローンですが、カードローンを利用する際に忘れてはならないものの1つに金利があります。

金利とは一体、どのような仕組みになっているのでしょうか。今回はカードローンの金利について詳しく見ていきましょう。

カードローンの金利について

①金利と利息(利子)の違い

金利とは、利息を計算するもととなる割合のことです。通常は1年間の利息の割合を指します。例えば、金利が10%のローンで100万円借りる場合、途中で返済しなかったとすると、1年後には利息が10万円発生します。

利息は、金利によって計算される手数料(ローン手数料)のことです。毎日発生することが一般的なため、うるう年以外であれば以下の計算式で求められます。

利息=借入額×金利×借入れ日数÷365

利子と利息は同じですが、適用される法律や、受取るのか支払うのかによって呼び方が変わることがあります。

法律に注目すると、所得税法では利子、利息制限法や貸金業法では利息と使い分ける傾向にあります。また、普通預金のように受取るときには利子、ローンのように支払うときには利息と使い分けることも多いです。

②年利と実質年率

実際のところ、ほとんどのカードローン会社において、手数料や保証料は無料になっています。しかしながら、高額な手数料や保証料を上乗せして請求する会社もあります。カードローンの利息は実質年率で表示することが法律で義務付けられているため、必ず実質年率の表示を確認するようにしましょう。

③上限金利について

上限金利とは、適用される金利の上限のことです。例えば、金利が年4.0~18.0%のカードローンであれば、上限金利は年18.0%です。

上限金利は、利息制限法によって以下のように基準が定められています。

| 借入額 | 上限金利 |

|---|---|

|

10万円未満 |

年20.0% |

|

10万円以上100万円未満 |

年18.0% |

|

100万円以上 |

年15.0% |

100万円を借りる場合の上限金利は、年15.0%に設定されます。下限は法律で規制されていないため、審査結果によっては年15.0%よりも低い金利で借りられることがあります。

カードローンの金利の決まり方

カードローンの金利を確認すると、例えば「年4.0~18.0%」のように、幅を持たせて記載されているケースが多いことに気づきます。もっとも低い金利を下限金利、もっとも高い金利を上限金利と呼びます。カードローンの金利は、やみくもに設定されているわけではなく、利息制限法という法律に従って定められています。

利息制限法第1条には次の通り利率が定められています。

- 元本の額が10万円未満の場合 年20.0%

- 元本の額が10万円以上100万円未満の場合 年18.0%

- 元本の額が100万円以上の場合 年15.0%

この利率を超えて利息を設定しても無効とされていることから、各カードローン会社が同じような利息となっています。

カードローンの金利が高い理由(他ローンと比較して)

カードローンの利用を検討していると、「どうしてこんなに金利が高いのだろうか?」と思ったことはありませんか? 一般的に知られている住宅ローンや自動車ローンと比較すると、たしかにカードローンの金利は高くなっています。ここでは、その理由について解説します。

①簡便な審査

通常、ローンの審査にはお金の使いみちや必要な額を証明する書類の提示を求められます。しかし、カードローンの場合は、そのような書類の提示は必要ありません。さらに、担保や保証人を用意する必要もなく、自動車運転免許証等の本人確認書類を提示するだけで申込むことができる商品もあります。

②返済未納リスク

簡便な審査が魅力の一つであるカードローンですが、お金を貸す立場からすると、それだけ返済未納のリスク(=貸したお金が戻ってこない可能性)が高くなっているとも言えます。このリスクを見込んで、金利を高く設定しています。

利息の計算方法(返済額)

利息の計算式は次の通りです。この計算式に数字を入れることで、自分で利息を計算することができます。

それでは、1ヶ月を30日とした場合における毎月の利息や返済額がいくらになるのか計算してみましょう。

計算する上での金利は、次の通りとします。

(この金利は説明のために設けたものであり、実際にはカードローン会社が定めた金利になることにご注意ください。)

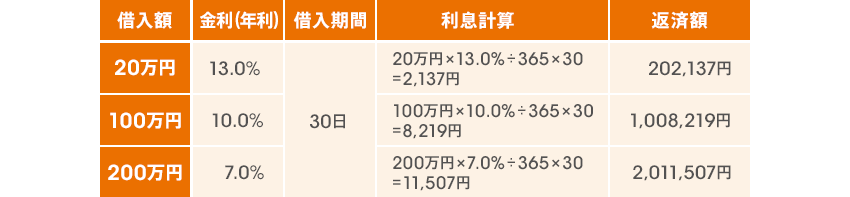

例

(1)一定の金額を借入れ、一括で返済するケース。

借入額が多くなると利息も多くなりますが、限度額が上がればその分お借入れできる金額も増え金利は下がっていきます。したがって、借入額が5倍・10倍になっても返済額は5倍・10倍にはならず、借入額が多いほど負担感は減少すると言えます。

(2)100万円を借入れ、毎月3万円ずつ返済するケース。

毎月の返済額が3万円に抑えられているため計画を立てやすく、無理のない返済が可能になります。しかしながら、1回あたりの返済額が少ないため、返済期間が長くなりがちで利息総額・返済総額が増加してしまいます。

返済総額や利子・利息を知る方法

借入期間が長引き、利子・利息が高額になると返済総額も高額になるため、カードローンを利用しているときは、こまめに確認して計画的に返済するようにしましょう。

カードローンによっても異なりますが、次の方法で利息や返済総額を確認できることがあります。

- 会員ページでチェックする

- 会員専用ダイヤルに電話をかける

カードローンの会員ページにログインすると、現在の借入れ残高やご利用可能額、利息などを閲覧できることがあります。次回のご返済額やご返済日も記載されている場合もあるので、月に一度はチェックしましょう。

また、会員専用ダイヤルに電話をかけて、利息や返済総額を確認できることもあります。なお、利息は毎日発生するため、確認した時点の利息と実際の利息が異なる可能性があります。

完済するときは、その旨をカードローン会社に伝え、返済する時点での利息と借入残高を正確に確認してください。

不安を感じたら借入先に確認すること

カードローンの金利について、計算方法まで含めて解説してきました。カードローンを利用するときに、自分で利息や返済額の計算を行ってみるのは非常に大切なことです。しかし、最初のうちは正しく計算できていたとしても、長期にわたって借入と返済を繰り返しているうちに、現在の借入残高や今後の返済スケジュールを把握できなくなってしまうということもあります。そのようなときにもっとも確実な方法は、借入先のコールセンターなどに問い合わせてみることです。少しでも不安を感じたら直ちに確認する習慣をつけることをおすすめします。