-

A

お借入れ中の金利より、低い金利の住宅ローンにお借り換えいただくと、毎月の返済額や総返済額を削減できる可能性があります。

また、金利だけでなく団体信用生命保険などの住宅ローンに付随するサービスの見直し、拡充を図ることができます。

詳しくはこちら -

A

お客さまが現在お借入れされている金利や期間と、今後借り換えいただくプラン等によって、月々のお支払い額が変わります。

例えば、返済期間20年・住宅ローン残高2,000万円で金利差が1%ある場合

現在 金利:年1.5%→月々の返済額:96,509円

借り換え後 金利:年0.5%→月々の返済額:87,586円 月々8,923円の軽減!

返済額の軽減以外にも借り換えメリットが多くあります。詳しくはこちら -

A

はい、可能です。auじぶん銀行の住宅ローンシミュレーターでお客さまの月々の返済額や合計返済額でどの程度メリットがあるか、ご確認いただけます。お気軽にお試しください。

詳しくはこちら -

A

はい、審査がございます。

なお、auじぶん銀行の住宅ローンは、仮審査は最短即日回答で、またお申込みから契約までがネットですべて完結します。契約書の作成や、郵送での書類のやり取りが不要ですので、お手続きにかかる時間が短くなります。

詳しくはこちら

住宅ローンの借り換えガイド

住宅ローンの借り換えって?

住宅ローンの借り換えとは、新たな金融機関で住宅ローンを組みなおし、現在借りているローンを一括で返済することをいいます。

住宅ローン借り換えのメリットは?

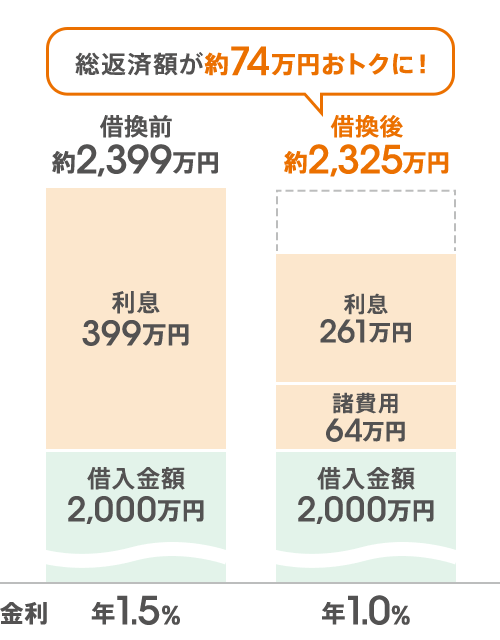

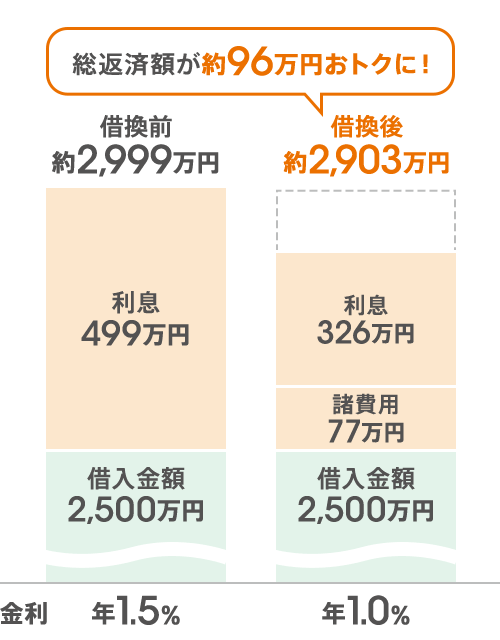

返済額がおトクに!

①借入金額2,000万円を

25年間で返済した場合

【計算条件】借入金額:2,000万円(6ヶ月ごとの増額返済利用なし)、返済期間:25年、金利:年1.0%(借入利率が期間中に変動しない場合)

②借入金額2,500万円を

25年間で返済した場合

【計算条件】借入金額:2,500万円(6ヶ月ごとの増額返済利用なし)、返済期間:25年、金利:年1.0%(借入利率が期間中に変動しない場合)

- ※上記はauじぶん銀行ウェブサイトの住宅ローンシミュレーターを用いて算出したものであり、実際の事例と計算結果が異なる場合があります。

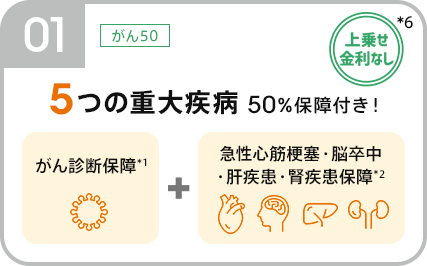

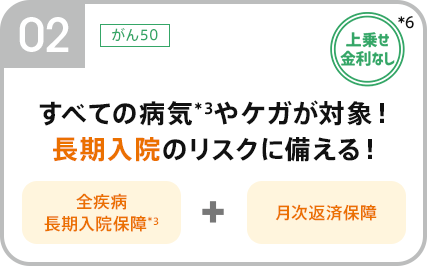

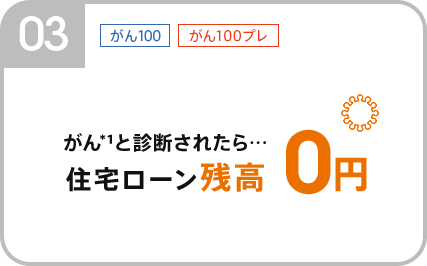

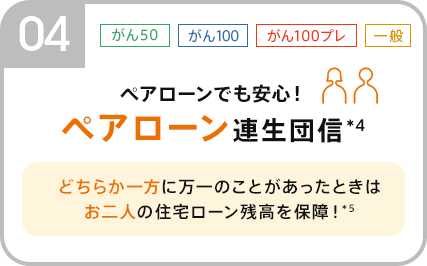

団体信用生命保険の見直しができる!

通常、お借入れ後に団信プランの変更はできませんが、借り換えによって保障内容が充実した団信プランに加入することができます。ただし、年齢や健康状態によってご希望の団信に加入できないケースもあります。

auじぶん銀行の団信なら!

2026/06/29 現在

- *1 保障の対象となるがんは所定の悪性新生物をいい、皮膚の悪性黒色腫以外の皮膚がん、上皮内新生物は含まれません。また、責任開始日からその日を含めて90日以内にがんと診断された場合には保障の対象となりません。

- *2 所定の急性心筋梗塞・脳卒中を発病し所定の状態に該当した場合もしくは所定の手術を受けた場合、または所定の肝疾患・腎疾患を発病し継続して60日以上入院した場合が対象となります。

- *3 精神障害を除く

- *4 ペアローン連生団信は、ペアローンをご契約の2人が共に同じプランを選択いただく必要があります。ペアローン債務者のいずれか1人に保険金の支払事由が生じ、被保険者2人の保険金が支払われた場合、支払事由に該当していない方の被保険者の免除された債務が一時所得とみなされ、所得税の課税対象となります。一時所得に関する注意事項の詳細は、『被保険者のしおり Ⅱ.注意喚起情報 2.ペアローン連生団信に関する重要事項』に記載しています。申込前に必ずお読みいただき、内容をご確認・ご了承のうえ、申込みいただきますようお願いいたします。

- *5 がん50%保障団信の場合、「がん診断保険金」「急性心筋梗塞・脳卒中診断保険金」「肝疾患・腎疾患長期入院時保障保険金」は各債務者のローン残高の50%の合計額が保障されます。

- *6 団体信用生命保険の種別に応じた上乗せ金利の適用の有無や内容につきましては、auじぶん銀行が定める基準日において判定されるため、審査申込みや契約申込み時にご案内している内容と異なる場合があります。

固定金利、変動金利へ変更ができる!

現在適用の金利タイプが固定金利の場合、固定特約期間が終了しないと見直しができませんが、借り換えによって希望の金利タイプに変更することができます。

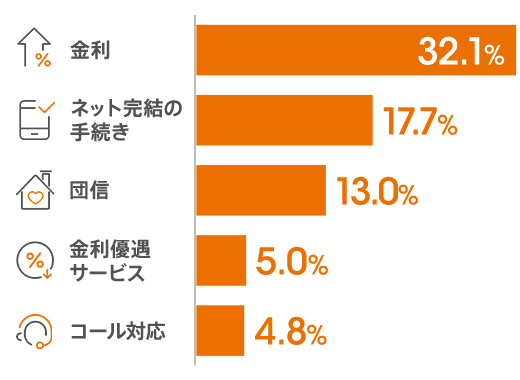

auじぶん銀行に満足している点★TOP5★

- ※2022年4月~2025年3月にauじぶん銀行の住宅ローンにお借り換えいただいたお客さまを対象としたアンケートより。auじぶん銀行調べ

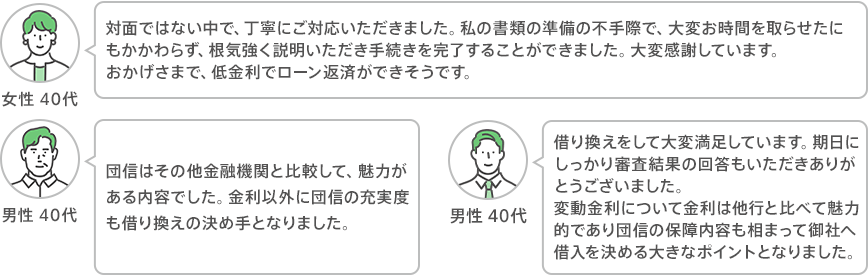

お客さまの声をご紹介します

住宅ローン借り換えの注意点は?

諸費用がかかる

住宅ローンの借り換えには、銀行へ支払う事務手数料や、登記費用がかかります。

|

事務手数料

|

借入金額×2.20%(税込) |

|---|

|

抵当権設定登記費用 |

|

|---|---|

|

登録免許税 |

借入金額×0.4% |

|

司法書士報酬・その他費用(参考値) |

60,000~100,000円程度 |

|

抵当権抹消登記費用 |

|

|---|---|

|

登録免許税 |

不動産(土地・建物)の個数×1,000円 |

|

司法書士報酬・その他費用(参考値) |

抵当権設定登記1件抹消につき20,000円程度 |

諸費用の具体的な金額は、住宅ローンの借入金額や期間、金利などによって異なります。

手続きに時間や労力を要する

住宅ローンを借り換えるタイミング

住宅ローンの借り換えによって多くのメリットを得るためにも、適切なタイミングを見極めましょう。

- ①低金利や手厚い保障の住宅ローンに出会ったとき

最初に住宅ローンを借りたときにはなかったような低金利の住宅ローンや、保障が充実した住宅ローンが見つかる場合もあります。

- ②住宅ローンの固定期間が終了するとき

固定期間が終了すると適用金利が高くなる可能性があり、現在よりも利息の負担を感じる可能性があると知っておきましょう。

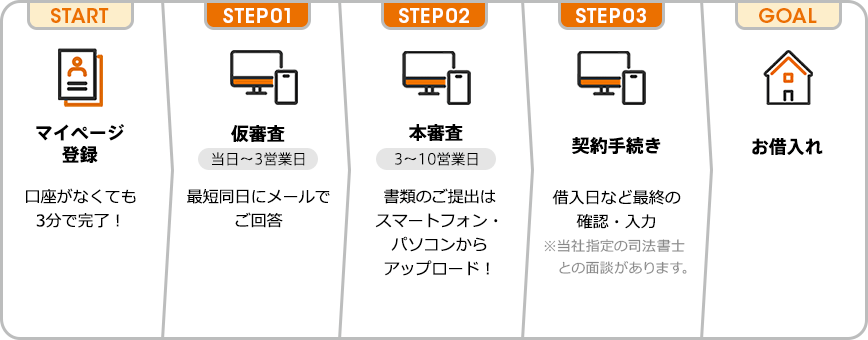

住宅ローン 借り換えの手続き

- ※記載の日数は目安です。

- ※お客さまのお申込入力時間や、各種必要書類のご提出にかかわる準備期間、不動産会社や借換元となる金融機関とのご調整期間などは含まれていません。

手続きの詳細はこちら!

住宅ローンがはじめてのお客さまはこちらの情報もおススメ!

お問い合わせ

- 受付時間

-

- 平日 9:00 ~ 20:00

- 土・日・祝休日 9:00 ~ 17:00

- ※12月31日~1月3日を除く。

当社は、金融サービス仲介を行っているSCSKサービスウェア株式会社、パーソルビジネスプロセスデザイン株式会社に業務を一部委託しております。

<金融サービス仲介業務における明示事項>

- ※これより先は各社のウェブサイトへ遷移します。

- 電話番号

-

0120-926-777

- ※携帯電話、スマートフォンからもご利用いただけます。

| メニュー番号 | お問い合わせ内容 |

|---|---|

|

0 |

auじぶん銀行を名乗る不審なメールを受け取ったお客さまのお問い合わせ |

|

1 |

お申込みを検討中のお客さまのお問い合わせ(マイページを作成していないお客さま) |

|

2 |

審査中、お手続き中のお客さまのお問い合わせ(マイページを作成済のお客さま) |

|

3 |

提携不動産会社や銀行代理業者を通してお申込みのお客さまのお問い合わせ |

|

4 |

お借入中のお客さま、全額繰上返済、抵当権解除に関するお問い合わせ

|

|

5 |

上記以外のお客さまのお問い合わせ |

|

6 |

キャンペーンやプログラムのお問い合わせ |