![[米国雇用統計] なぜ動いた?変動理由を詳しく解説](/ces/img/h1_01_pc_1.png)

なぜ動いた?変動理由を詳しく解説

3月8日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 3.9% | +18.0万人 |

| 結果 | 3.8% | +2万人 |

| 乖離 | -0.1% | -16.0万人 |

- 結果は速報値です。

詳しい解説

米国2月雇用統計発表(3月8日22:30)前後の為替動向について

1. 発表前

2月の米ドル/円相場は、年初の急落からの戻り相場が継続し、総じて堅調な推移を辿った。1月末に開催された米FOMC(連邦公開市場委員会)で、「(更なる金融引き締めに関して)辛抱強く待つ余裕がある」と「利上げ一時停止を明確に示唆」したことを受け、108円台後半に下落して始まった。堅調な結果となった1月米雇用統計(2/1)を受け、2ヶ月振りに110円台に乗せるとその後もドル買いが強まり、月半ばには111円台前半まで上昇。市場予想を大きく下回る、12月米小売売上高発表後(2/14)に一時反落するも、月末にかけて再びドルはじり高に推移し、111円半ばで越月となった。

3月に入ると、特段の材料ない中で、米長期金利の上昇に併せて米ドル/円は上昇。米10年国債利回りが2.8%に迫ったことで、一時112円台前半まで上昇(3/5)したが、ECB(欧州中央銀行)政策理事会(3/7)で、「主要政策金利は少なくとも今年末まで、また必要な間、現行水準にとどまると予想する」と、政策金利のフォワードガイダンス*1が修正され、成長率とインフレ予測も下方修正、と伝わると、ドルは110円台後半まで急落。結局111円10銭近辺で指標の発表を迎えることとなった。

事前予想は、「失業率」が3.9%(前月4.0%)、「非農業部門雇用者数」が+180千人(前月+304千人)、「平均時給」が+0.3%(前月+0.1%)であった。

- *1 中央銀行が、前もって将来における金融政策の方針を表明すること

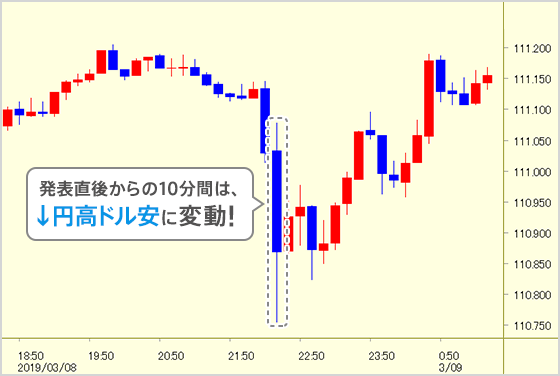

2. 発表直後

2月「失業率」は、前月より0.2ポイント改善し3.8%。「非農業部門雇用者数」は、事前予想を大幅に下回る前月比+20千人(12・1月分は12千人の上方修正)。「平均時給」は、事前予想を上回る前月比+0.4%(前年比は+3.4%)と、まちまちの内容であった。

発表直後の米ドル/円は、非常に弱い「非農業部門雇用者数」に反応し、東京時間の安値を下回る110円80銭近辺へ下落。一時111円台を回復する場面もあったが、売り方優勢の中で111円を下回る水準での揉み合いが続いた。

3. NYK Closeまで

「非農業部門雇用者数」は弱かったが、110円80銭を明確に割り込めなかったこと、また失業率と平均時給は強かったことから、次第に売り方の買戻しが強まり、米ドル/円は日付が変わる頃には111円台を回復した。ニューヨーク時間午後には動意が乏しくなったが、大幅に下落して始まった米株価が徐々に値を戻したことや、米長期金利(10年国債利回り)の低下も一巡したことから、111円台前半でしっかりとした動きとなり、111円15銭前後でのクローズとなった。米長期金利は2.63%へ低下。ニューヨークダウは25,450ドル(前日比▲22ドル)と5日続落となった。

4.「米ドル/円が一旦下落後に上昇したのは何故」

- 「非農業部門雇用者数」だけを見れば、ドルの大幅下落に繋がっても不思議ではなかったが、110円80銭に大口の買い注文が置かれていた模様であり、下げ止まったことで、売り方の買い戻しを誘ったものと考える。

- 週高値の112円台前半から下げてきた相場で、当日のアジア市場で一段安となっていたことや、米中貿易交渉の進展も警戒され、ポジション調整が進んだ可能性もあろう。

5. 当面の見通し

- (Ⅰ)雇用統計

2月の「失業率」が低下(4.0%→3.8%)したのは、米政府機関の一部閉鎖により、前月の「失業率」が一時的に上昇していたものであり、概ね想定通りの結果である。一方、「非農業部門雇用者数」(前月比+20千人)は予想外に、市場予想を大きく下回った。これは、前月比で見れば、非常に強かった1月分(+311千人)の反動であり、3ヶ月平均(+186千人)で見れば、それほど悪いものではない。ただ、単月での増加幅の大幅減少は、楽観できる内容ではなく、来月の数値が注目される。「平均時給」(前月比+0.4%、前年比+3.4%)はともに事前予想を上回り、上昇トレンドが継続していることが確認された。労働市場は引き締まっており、今後さらに賃金の伸びが高まる可能性がある。

- (Ⅱ)米ドル/円動向

昨年12月半ばから下落基調を辿った米ドル/円は、年始に5円近く急落する場面も見られたが、その後は戻り歩調となり今月初めには112円台を一時回復した。FRB(連邦準備制度理事会)の「利上げ休止宣言」に伴う米金利先高観の後退だけでなく、米政府機関の閉鎖や米中通商協議への懸念、英国のEU離脱問題などの地政学的リスク、本邦実質金利*2の上昇など、ドル安・円高リスクとなる材料に事欠かない中で、米ドル/円は着実に下値を切り上げる展開となっているのである。筆者は昨秋以降、相場の見方を円高方向から中立に転換し、ドル強気に転ずるタイミングを見極める状況にあり、年初からの値動きに違和感はないが、ドル弱気派にとっては、年初からの米ドル/円の動きは何とも納得しがたい動きなのであろう。ドルが底堅い動きとなっている理由はもちろん明確ではないが、過度に高まった懸念(上述の各種ドル安・円高材料)が、昨年末にかけての下落局面でほぼ全て市場(為替、株式、債券、商品)に織り込まれ、それらが徐々に解れてきているのが主要因ではないか。だとすれば、ドルのじり高トレンドは今しばらく継続し、緩やかな上昇であるからこそ、ドルの売り手は買い戻す機会を掴めずに、気が付いたら結構な水準まで上昇していた、という展開となることも考えられよう。

- *2 名目金利(表面金利)から予想物価上昇率を差し引いたもの

注目の一つであった米中貿易交渉は、2月末とされた期限を延長し、制裁強化を見送り協議を継続することが決定された。3月中に予定されていた、米中首脳会談は4月に延期される方向であるが、トランプ米大統領は、合意実現に楽観的な見方を表明し、市場の懸念も薄らいでいるように窺える。一方で、英国のEU(欧州連合)離脱問題は混迷を深めている。今月29日に期限が迫り、離脱条件を巡る交渉や、英国議会での意見調整が難航し、「合意無き離脱」も燻る中、離脱日を先送りして時間稼ぎをする可能性が高まっている。市場では、英国だけでなく、英国に進出している多国籍企業などに甚大な影響となる「合意無き離脱」を一番警戒しているが、本稿執筆時点では、それが現実となる可能性は高くなく、リスクオフの円高には繋がっていない。

2月米雇用統計で、「非農業部門雇用者数」は非常に弱かったが、その他の項目は強かった。同じく最近の米国経済指標は強弱まちまちであり、正にFRBは、次の利上げの見極めに向けて辛抱強く待つ余裕があり、株式市場にとって良好な環境が継続するであろう。昨年2度見られた米株価の急落は、いずれも米長期金利の短期的な急騰をきっかけとしており、同様の急落が近い将来発生する可能性は低いと思われる。米株価が再び史上最高値を窺う可能性は相応にあると考えており、グローバルな株価上昇に伴う、リスクオン相場(ドル高・円安)が今夏頃に到来するのではないか。

気になるのは、日本と欧州の景気動向である。本邦では、7日に発表された1月景気動向指数を受け、内閣府は景気の基調判断を、「足踏みしている」から「下方への局面変化」へと引き下げ、国内景気はすでに後退局面入りしている可能性が示された。貿易統計では、輸出の減少が続く異例な状況となっており、黒田日銀総裁からは、「金融緩和の出口のタイミングや対応を検討する局面には至っていない。」、「円高が経済、物価に対して何らかの形で影響出てきて、物価目標の達成に必要ということになれば、やはり追加緩和も検討していくことになる。」と、円高になったらとの前提ではあるが、『追加緩和』という言葉が用いられた。今秋の消費増税は実施される見通しであるが、追加緩和となれば、(可能性は低いが、マイナス金利の深堀りなど)その手法次第では、円高が進行することとなり、注意が必要であろう。

ECBが今回、フォワードガイダンスを修正するに至った主要因は、欧州域内の景気減速である。こちらは再度緩和政策の強化となれば、キャリートレード*3におけるグローバルで最も金利の低い通貨となり、円からユーロへの調達通貨のシフトに伴い、円売り圧力が抑えられることも考えられる。

- *3 金利の低い通貨を借入れ(調達)し、当該通貨を為替市場で売って、より高い利回りとなる通貨を買い、株式や債券などで運用、利ざやを稼ぐ取引。

3月末の本決算に向けて、海外で発生した利益等の円転需要が高まることが予想されるが、中旬まででそれらも一巡するであろう。一方で、昨秋からの原油安でも輸出の減少により赤字が続く貿易収支や、その原油価格が年初から底堅く推移していることは、今後の円安需要となる。中国の第13期全人代(全国人民代表大会:日本の国会にあたる)では、2019年の経済成長率目標が2年振りに引き下げられたが、景気対策として30兆円規模の大規模減税策を発表し、好感した中国株が急騰していることなどから、夏に向けてリスクオン相場となる下地が出来つつあると考えている。上述した通り、弱気材料が多くて強気になれないまま、じわじわとドルが上昇するような状況になるのではないだろうか。

- 予想レンジ:

- 109円50銭~113円50銭(向こう1ヶ月程度)

108円00銭~115円00銭(向こう半年程度)

- ※当内容は2019年3月12日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社