![[米国雇用統計] なぜ動いた?変動理由を詳しく解説](/ces/img/h1_01_pc_1.png)

なぜ動いた?変動理由を詳しく解説

1月4日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 3.7% | +17.7万人 |

| 結果 | 3.9% | +31.2万人 |

| 乖離 | +0.2% | +13.5万人 |

- 結果は速報値です。

詳しい解説

米国12月雇用統計発表(1月4日22:30)前後の為替動向について

1. 発表前

12月前半の米ドル/円は、先月に続き日米株価動向に振らされる中、年末に向けたドル買い需要もあり、概ね112円から114円の間で底堅い推移となった。しかし12月FOMC(米連邦公開市場委員会、18-19日開催)の結果*1を受け、10月以降続いていたドル高値圏での推移に変化が生じた。長短米金利上昇を背景としたドルの先高観が後退し、ドル売りが強まることとなり、20日には保合相場の下限である112円を割り込んだ。年末に向けて市場が閑散となる中、ドルはじりじりと値を下げ、31日の海外市場では約3ヶ月振りに110円割れとなり、109円台半ばで越年となった。正月3が日で東京市場が休場となった2019年1月3日早朝のアジア・オセアニア市場では、米アップル社が売上高予想の下方修正を発表、同社株が時間外取引で大幅安となったことが契機となり、米ドル/円は薄商いの中、一気に104円台後半まで4円近く急落。1時間後には107円台まで戻すなど波乱の幕開けとなった。同日のニューヨーク市場では米株価と米長期金利が大幅に低下したが、米ドル/円は大きく崩れることはなく、結局108円10銭近辺で指標の発表を迎えることとなった。

事前予想は、「失業率」が3.7%(前月3.7%)、「非農業部門雇用者数」が+177千人(前月+155千人)、「平均時給」が+0.3%(前月+0.2%)であった。

- *1予想通り政策金利は0.25%引き上げられたが、金融政策見通し(ドッツ)は全面的に下方シフトとなり、2019年の利上げ回数見通しの中央値は9月時点の3回から2回へ、中立金利(景気を刺激も抑制もしない水準)も9月時点の3.0%から2.75%へと引き下げられた。パウエル議長は記者会見で、今後の利上げは「指標次第」であることを繰り返し、これまでの四半期に一度の利上げ継続とする「自動運転」が終了し、方向転換したことを示唆した。

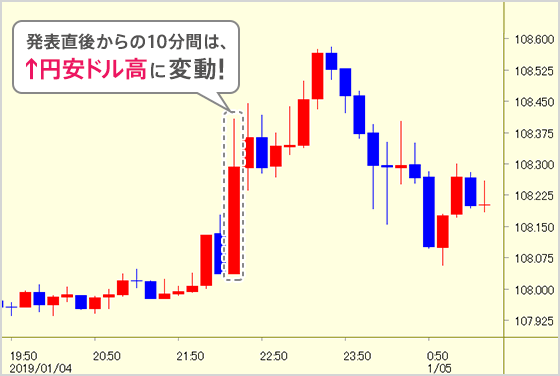

2. 発表直後

12月「失業率」は、前月より0.2ポイント上昇し3.9%。「非農業部門雇用者数」は、事前予想を大きく上回る前月比+312千人(10・11月分は58千人の上方修正)。「平均時給」も事前予想を上回る前月比+0.4%(前年比は+3.2%)と、強い内容であった。

発表直後の米ドル/円は、強い「非農業部門雇用者数」と「平均時給」に反応して108円40銭台へ上昇。その後もじりじりと買われ、108円60銭近辺まで上昇した。

3. NYK Closeまで

雇用統計の強い結果を受け、米長期金利(10年国債利回り)の上昇と共にドルは強含みに推移していたが、パウエルFRB議長のハト派的な講演内容*2が伝わり、日付が変わる頃から下落に転じた。米ドル/円は一時108円10銭台まで値を下げたが、ニューヨーク時間午後には米株価の上昇を受けて108円台半ばへと反発して、結局108円50銭前後でのクローズとなった。米長期金利は2.67%へ上昇。ニューヨークダウは23,433ドル(前日比+746ドル)と前日の大幅下落を1日で取り戻す上昇となった。

- *2FRBは忍耐強く対応するとともに、経済の勢いが堅調であっても、市場が織り込む下振れリスクに対して敏感との認識を示した。また、2016年に利上げを止めたことを指摘し、利上げ小休止が選択肢に入っていることを匂わせた。

4.「米ドル/円が上昇したのは何故」

- 事前予想を大きく上回る「非農業部門雇用者数」(過去分も上方修正)を受け、米長期金利の上昇とともに素直にドル買いで反応したと思われる。

- ただ雇用統計は強い内容であったが、米ドル/円は前日の急落の直後でもあり、パウエル議長発言後には指標発表直前レベルまで下落するなど、ドルの買い戻しに力強さは感じられないものであった。

5. 当面の見通し

- (Ⅰ)1月雇用統計

12月の「失業率」が上昇(3.7%→3.9%)したのは、「労働参加率」が足下では最高水準まで上昇したことが主要因であり、その内容は悪くない。「非農業部門雇用者数」(前月比+312千人)は、過去2ヶ月分の上方修正(+58千人)を合わせると、極めて良好な内容である。単月では上下動もあるが、平均すると+200千人/月が維持されており、米国景気の減速を示唆するものではない。また、前月急低下した「平均時給」も、再び上昇トレンドに戻っており、当面は順調に推移することが予想される。

- (Ⅱ)米ドル/円動向

12月FOMC後の市場の反応は、昨年10月に発生した世界的な株価急落で傷ついた投資家マインドが、一段と悪化していることを示すものとなった。昨年9月FOMC(2018年9月25-26日開催)で、参加者の半数前後が一時的に中立金利を上回る利上げ(金融緩和状態からの正常化でなく、金融引き締めに向かう)を予想していたことが嫌気され、米国株を中心とした世界的な急落に繋がったのは間違いない。トランプ減税やリパトリ(repatriation)減税*3が昨年末に期限を迎えることで、その後の株高やドル高が同年2月の急落時ほどは期待できないことは、すでに市場に織り込まれていた、と思われる。しかし、12月FOMCでは金融政策見通しが引き下げられ、明らかに方向転換が示され、声明文発表直後から米長短期金利が大幅に低下したにも拘わらず、その後も株価は反発することなく下げ続けることとなったのである。かかる状況下、パウエルFRB議長は1月4日の講演で、「景気は総じて好調な状況であると認識しているが、金融市場はダウンサイドリスクを警戒している。」と発言。2016年に利上げを一時停止したことを指摘し、「今後は利上げを小休止することが選択肢に入っている」と述べた。「アルゴリズム取引*4」の結果とは言え、米国の景気減速でなく、景気後退局面までを織り込みに行く米株価の反応や、利下げまでを意識する米長期金利の動きは行き過ぎではないかと筆者は考えている。市場安定化に向けて、12月FOMC時点より一段踏み込んだパウエル議長発言を受け、市場で一気に高まった悲観論が後退し、しばらくは冷静に市場を見極める時間帯となるものと思われる。

- *3米国の多国籍企業が、海外に留保している利益や配当金などを米国内還流する場合、税率を優遇することで米国内への資金流入を促進するもの。

- *4コンピュータが自動的に売買の注文を出す取引。ニュース(社会の動きや異変)や経済指標の発表などを監視するコンピュータが、取引条件に合致する情報が出たときに即座に反応し、自動的に注文を出す仕組み。

傷ついた市場に手を差し出すFRBとは対照的に、日銀は年始の市場で、10年国債利回りが2017年9月以来となるマイナス圏に突入しても、国債買入オペの減額などに動くことはかった。7-9月期実質GDP成長率が2四半期ぶりのマイナス成長となり、2019年度以降の物価見通しを引き下げる検討に入った(1/3 日本経済新聞)との報道もあるが、副作用が懸念される追加緩和にも慎重である。最近では食料品等で値上げの動きも見られるが、10月以降の原油価格の急低下と携帯電話料金の引き下げが、インフレ期待を押し下げ、その結果実質金利(名目金利【表面上の金利】 - 予想物価上昇率)が上昇。足下での円高の要因の一つと指摘する向きもあり、マイナス利回りを許容せざるを得ない状況と思われる。出口戦略は遥か彼方へ遠のき、今秋に予定されている消費増税を前に、国内景気にネガティブとなる円高を防ぐためにも、オペの減額は積極的には行わず、名目金利を抑える政策が執られることとなろう。

1-3月の米ドル/円相場を考える上で、ポイントとなるのはやはり原油相場の行方であると考えている。エネルギー依存度の高い本邦の貿易収支は、原油価格次第で黒字にも赤字にも転じるし、昨年4月以降の円安局面は原油価格の上昇に因る所が大きい、とこれまで本稿で何度も指摘してきた。昨年11月の貿易収支は、10月以降の原油価格急低下(70ドル台→40ドル台)がまだ反映されておらず、7千億円強の大幅赤字であった。米国によるイラン制裁を背景とした投機的な資金流入が途絶え、需給が大きく変動した結果急低下した価格が、今後も同水準で横這いとなれば、貿易収支の黒字化を通じて年央以降の円高要因となろう。

本稿では、2016年以降ドル安・円高方向に見ていた基本的な相場観を、昨年9月に中立に戻し、中長期的なドル高・円安トレンドとなるかを見極める時間としていた。上述の通り、①FRBの金融政策の方向転換が(利上げから利下げへの転換ではない)示されたこと、②拠り所の一つとしていた原油価格が相場の下支え要因となりにくくなってきていること、③テクニカル面で月足チャート(12月)が110円を維持できなかったこと、などから4月以降のドル高・円安トレンドがイメージしにくくなっていることは事実である。一方、市場で指摘されているドル安・円高要因(米国経済指標の陰り、米中通商問題、円の予想実質金利上昇など)は、市場センチメントで増幅されている部分も多く、現時点で判断を変える決定打とはなっていない。従って、1-3月はパウエル議長が指摘する通り、米国経済指標の見極めに主眼を置き、悪化した投資家マインドが好転するかを見ていくこととなる。

- 予想レンジ:

- 107円00銭~111円00銭(向こう1ヶ月程度)

104円00銭~113円00銭(向こう半年程度)

- ※当内容は2019年1月8日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社