![[米国雇用統計] なぜ動いた?変動理由を詳しく解説](/ces/img/h1_01_pc_1.png)

なぜ動いた?変動理由を詳しく解説

11月2日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 3.7% | +19.0万人 |

| 結果 | 3.7% | +25.0万人 |

| 乖離 | 0.0% | +6.0万人 |

- 結果は速報値です。

詳しい解説

米国10月雇用統計発表(11月2日21:30)前後の為替動向について

1. 発表前

10月の米ドル/円相場は、年初来高値を更新後に一転して急反落するなど、上下に値幅をともなう荒い値動きとなった。9月中旬からの円安・ドル高地合いが続く中、3日に発表された9月米ISM(供給管理協会)非製造業景気指数が、記録的な高水準となったことを受け、米長期金利(10年国債利回り)の上昇にあわせ114円54銭(4日)の年初来高値へと上昇した。しかし5月高値を上回る水準へ急騰した米長期金利が、今年2月と同様に米株価調整の引き金となり、市場のリスクオフ姿勢が強まることとなった。米株価の急落はグローバルな株価急落につながり、米ドル/円は111円台後半へと下落。日米株価が安値から3%弱の反発を示すといったんは112円台後半まで戻すも、株価が再度急落し直近安値を更新すると、月間安値となる111円38銭(26日)まで下落した。日米株式市場がようやく下げ止まると、今度は一転して連騰となり、月末にかけては米ドル/円も買い戻しが進むこととなった。ポジション調整とおぼしき動きに、一時113円39銭(31日)まで上昇する場面も見られたが、11月に入るとやや戻して結局112円85銭近辺で指標の発表を迎えることとなった。

事前予想は、「失業率」が3.7%(前月3.7%)、「非農業部門雇用者数」が+190千人(前月+134千人)、「平均時給」が+0.2%(前月+0.3%)であった。

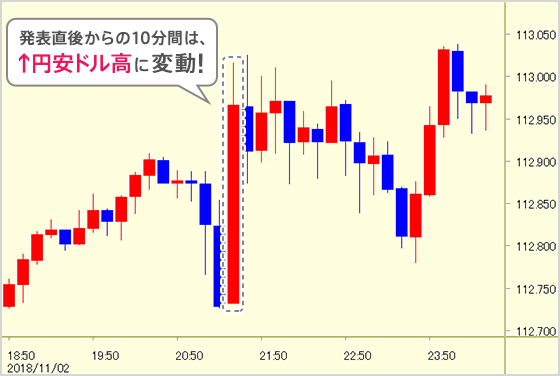

2. 発表直後

10月「失業率」は、前月と変わらずの3.7%。「非農業部門雇用者数」は、事前予想を大きく上回る前月比+250千人(8・9月分の修正は±ゼロ)。「平均時給」は、事前予想通りの前月比+0.2%(前年比は+3.1%に大幅上昇)と、非常に良好な内容であった。

発表直後の米ドル/円は、「非農業部門雇用者数」に反応して113円台へ上昇。しかし113円台の上値は重く、その後は112円90銭台でのもみ合いとなった。

3. NYK Closeまで

良好な雇用統計にもかかわらずドルの上値は重く、米ドル/円は一時112円80銭近辺まで値を下げた。しかし米長期金利(10年国債利回り)が上昇を続けたことを受け、日付が変わるころから上値をトライする動きとなり、113円30銭台へ上昇。米株価の下落から引けにかけては小反落となり、結局113円20銭前後でクローズとなった。米長期金利は3.21%台へ上昇。ニューヨークダウは米長期金利の上昇を嫌気して、25,270ドル(前日比▲109ドル)と反落した。

4.「米ドル/円が上昇したのはなぜ」

- 発表直後の上昇は、「失業率」、「平均時給」がともに事前予想通りで、「非農業部門雇用者数」の大幅増加に反応したものであろう。112円80銭台へ反落後の上昇は、雇用統計の内容自体が良く下がりきれず、その後の米長期金利上昇に連れたものと思われる。

- 東京時間午後に「トランプ米大統領が中国との貿易合意の草案作成を指示」との報道が伝わり、113円台前半までいったん上昇しており、市場ではドル買いポジションがある程度できあがっていたと思われ、さらなる上値を買う動きは控えられたものと考える。

5. 当面の見通し

- (Ⅰ)11月雇用統計

前月比変わらず(3.7%)となった「失業率」は、「労働参加率」(62.9%)が前月よりも小幅に上昇したことから、一段の低下とはならなかったが、低下傾向は維持されている。「非農業部門雇用者数」(+250千人)は、9月のハリケーンの影響からの反動で強い数値となった。10月分にもその影響は一部残っていると見られ、来月も堅調な数値が見込まれる。「平均時給」(前月比+0.2%)は事前予想通りであったが、前年比では3%を超える大幅上昇となり、賃金の上昇トレンドが明確となっている。

- (Ⅱ)米ドル/円動向

トランプ米大統領の2年間の評価が問われる中間選挙(6日投開票)は、11月最大のイベントであり、市場参加者の関心も極めて高い。本稿執筆時点での議席数予想は、上院で共和党が過半数維持、下院は共和党が終盤追い上げるも、民主党が僅差で過半数を占める、というのが最有力である。予想通りであれば、政権と議会が「ねじれ」状態となり、政権運営に対する懸念が生じる。ついで想定される、上下両院とも共和党が過半数となった場合は、トランプ大統領の「暴走」が一層強まることに対する不安、などシナリオごとに選挙結果に対する金融市場の反応が多数示されている。しかし筆者は、大波乱となった2016年の大統領選結果を踏まえ、相場の先行きを過度に深読みすることなく、イベント通過による不透明要因の払拭は、金融市場にポジティブに働くものと考えたい。

中間選挙直前になってトランプ大統領が、米中首脳が通商協議で前向きな電話会談をしたことをアピールしたことは、選挙対策の一環と思われるが、選挙結果にかかわらず、米中貿易摩擦問題は今後も市場の焦点となろう。景気減速で苦しむ中国では、対米黒字がさらに拡大したことで株価下落が続いており、貿易合意にむけて米中双方が歩み寄りの姿勢を見せるかどうかがポイントである。2日の東京時間に「トランプ米大統領が中国との貿易合意の草案作成を指示」と伝わると(報道は後にトランプ大統領が否定)、米ドル/円と日米株価が急騰する展開となったことからも、貿易摩擦問題の好転は、素直にドル高・株高要因となる。

中間選挙後の7-8日には米FOMC(連邦公開市場委員会)が開催される。堅調な米国景気を背景に、米長期金利は再び3.25%に迫りつつあるが、前回9月FOMC議事要旨で示された、景気やインフレのダウンサイド要因としての「貿易戦争」・「さらなるドル高懸念」・「新興国の景気動向」は、足下でのリスクがそれぞれ高まっており、12月と目される次回の利上げを前に、FRB(米連邦準備理事会)がどのように対処しようとしているかが注目される。

安倍首相は、2019年10月の消費税率10%への引き上げを表明し、景気変動への影響を最小限に抑えるべく、消費者の税負担軽減策を指示した。日銀は7月末の政策変更*1の際、フォワードガイダンスにて、「消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在のきわめて低い長短金利の水準を維持することを想定」としており、消費税引き上げの政府判断が、金融政策に与える影響はないものと考えられる。

- *1「強力な金融緩和継続のための枠組み強化」として、イールドカーブ・コントロールの下でゼロ%となっている長期金利の水準に一定の変動幅を持たせるとともに、新たに政策金利のフォワードガイダンス(金融政策を将来どのように変化させるかについて明示する指針)を設定。

一方で、本邦長期金利(10年国債利回り)は、国債買い入れオペの減額*2が継続する中で0.1%台前半での小動きとなっており、ゼロ%から±0.20%程度とする変動幅の上限に遠く及ばない水準にある。日銀の意図は金利を上昇させることではなく、市場の「流動性・機能度」の向上であることから、金利がこう着する状況では、今後もオペの減額等を通じて市場に刺激を与えることとなろう。

- *2日本銀行が行うオペレーション(公開市場操作)の一つであり、長期国債を買い入れることによって金融市場に資金を供給すること。2016年9月のイールドカーブ・コントロール政策導入以降は、金融市場調節方針で示された長期金利の操作目標を実現するよう、国債買い入れオペを運営しているが、買い入れ額は明確に減額傾向(金利低下を抑制)にある。

日銀は10月の展望レポート(経済・物価情勢の展望)の基本的見解で、成長率見通しをおおむね据え置く一方、消費者物価指数見通しを2018~2020年度いずれも引き下げた。また、黒田総裁は今月5日に行った講演で、保護主義的な政策は誰にとってもメリットがないことと、リスク要因としての「海外経済を巡る不確実性」を強調した。市場では7月の政策変更が、「出口政策に向けての着実な前進」と見る向きもあるが、筆者は上述の通り、政策変更の意図は、市場の機能不全からの脱却であり、少なくとも消費税引き上げの影響を見極めるまでは、(円高を誘因するような)金利目標の変更を行わないものと考えている。

先月の本稿では、「米国株が調整局面を迎えている。2月のように短期間で3千ドル強の下落となれば、日本株や米ドル/円への影響も避けられない」と述べたが、米国株下落に伴うリスクオフの動きは、米ドル/円に限っては緩やかなものに留まり、底堅さを感じさせる動きであった。2018年に再び黒字から赤字に転じた本邦貿易収支や、10月に入り実需のドル買いが先行しやすい季節性もその要因となったものと考える。年度末に向けての米ドル/円の需給で注目するのは、輸入企業のドル買いに加えて資本筋(年金や生損保)の動きである。今春発表された大手生命保険会社の2018年度運用計画では、為替ヘッジをつけない外国債券への投資(オープン外債)を増やすことが特徴であった。当時の為替水準からは、100~105円がそのターゲットであったと見られるが、その後の米ドル/円の動きをたどると、ほとんど投資できていないものと思われる。7月末の日銀金融政策決定会合以降、本邦長期金利が上昇したとはいえ、30年国債利回りが依然1%を下回る状況下、投資対象を外国債から国内債に振り替えるとは考えにくい。むしろ米30年国債利回りが、3.5%に迫り前年度末比で0.5%程度上昇していることを勘案すれば、ここからオープン外債投資の水準を引き上げてくることが想定され、その水準は110~112円程度ではないかと考える。したがって、ドルの下値はこうした資本筋のドル買い需要で今後徐々に切り上がってくるであろう。一方、ドルの上値については、原油価格の動向が気にかかるところである。76ドル台の高値から4週連続安となっており、足下では下落スピードが加速している。米株価同様、年初からの連騰後の調整局面で、米長期金利急上昇を抑制する要因になると考えれば、米ドル/円相場には好材料であるが、さらに下値不安が強まれば、ドルの上値を重くするであろう。

10月に今年2月と同様のリスクオフ局面を迎えながら、米ドル/円は意外にも底堅い動きとなった。一段の米長期金利上昇を、金融市場にとってネガティブと考えるドル弱気派からすると、日米金利差からくる2%近いキャリーコスト(ドル売りポジションを保有する際にかかる維持コスト)もこたえる状況である。10月高値の114円台後半が当面の上値目標となろうが、ここを超えれば、2017年初の118円台後半が次のターゲットとなるものと予想する。

- 予想レンジ:

- 111円50銭~115円50銭(向こう1ヶ月程度)

109円00銭~119円00銭(向こう半年程度)

- ※当内容は2018年11月6日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社