![[米国雇用統計] なぜ動いた?変動理由を詳しく解説](/ces/img/h1_01_pc_1.png)

なぜ動いた?変動理由を詳しく解説

12月7日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 3.7% | +20.0万人 |

| 結果 | 3.7% | +15.5万人 |

| 乖離 | 0.0% | -4.5万人 |

- 結果は速報値です。

詳しい解説

米国11月雇用統計発表(12月7日22:30)前後の為替動向について

1. 発表前

11月の米ドル/円相場は、米国株価動向に振らされる中で113円台を中心としたレンジ相場となった。米中間選挙(6日)は、事前予想通り(上院共和、下院民主)の結果となったが、「ねじれ」議会への懸念よりイベント通過への安堵感が勝り、ドルは強含みに推移。12日には月間高値となる114円21銭まで上昇した。その後何度か高値更新をうかがうも、114円台前半は実需筋の売りが厚く、113円台後半へ押し返される攻防が続き、16日の海外時間でポジション解消とおぼしき大口のドル売りにより113円台半ばを割り込むと、再度の日米株安もあいまって、月間安値となる112円30銭(20日)まで一気に下落となった。月末にかけて米株価が一転して急反騰となり、一時114円台を回復する場面も見られたが、パウエルFRB議長講演*1を受け、12月になると米長期金利が大幅に低下。再び112円台へ下落し、結局112円90銭近辺で指標の発表を迎えることとなった。

事前予想は、「失業率」が3.7%(前月3.7%)、「非農業部門雇用者数」が+200千人(前月+250千人)、「平均時給」が+0.3%(前月+0.2%)であった。

- *111月28日のニューヨークでの講演:「現在の政策金利の水準は、中立金利からわずかに下回る」「漸進的な利上げが経済に及ぼす影響は不確かであり、影響が現れるのは1年あるいはもっとかかるかもしれない」 10月よりトーンを弱めたハト派的な発言を受け、米長期金利(10年国債利回り)は一時3%を割り込んだ。

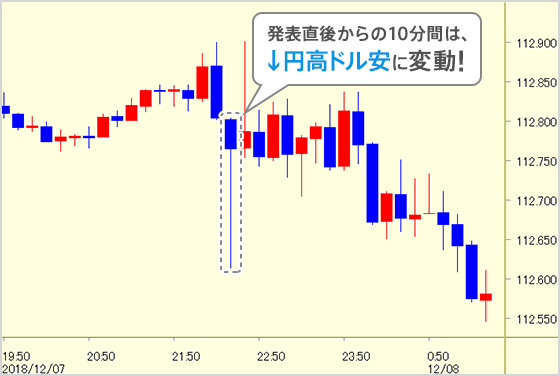

2. 発表直後

11月「失業率」は、前月と変わらずの3.7%。「非農業部門雇用者数」は、事前予想を大きく下回る前月比+155千人(9・10月分は14千人の下方修正)。「平均時給」は、事前予想を下回る前月比+0.2%(前年比は+3.1%)と、やや弱めの内容であった。

発表直後の米ドル/円は、弱い「非農業部門雇用者数」に反応して112円60銭台へ下落。すぐに発表前の水準まで戻すも113円には届かず、その後は112円70銭~80銭でのもみ合いとなった。

3. NYK Closeまで

弱めの雇用統計に反して、米ドル/円は意外にしっかりとした動きとなっていたが、米長期金利(10年国債利回り)が2.8%台へ低下したことに加え、米株が取引開始後から下落基調となったことから、日付が変わると112円台半ばまで下落。その後米株価は500ドルを超える下落となったが米ドル/円は狭い範囲での取引が続き、結局112円70銭前後でのクローズとなった。米長期金利は2.85%へ下落。ニューヨークダウは24,388ドル(前日比▲558ドル)3日続落となった。

4.「米ドル/円が下落したのはなぜ」

- 「失業率」(3.7%)こそ、事前予想通りであったが、「非農業部門雇用者数」と「平均時給」が予想を下回ったことから、市場参加者はドル売りで反応した。ただ発表直後の下落からいったん戻したように、悲観するほどの内容ではないことから、下落幅は限定的であった。

- 日付が変わってからの下落は、米長期金利の低下にもかかわらず米株価が大幅安となったため、リスクオフの動きが強まったものと考える。

5. 当面の見通し

- (Ⅰ)12月雇用統計

前月比変わらず(3.7%)となった「失業率」は、低下傾向を維持しており、引き続き良好な状況。「非農業部門雇用者数」(前月比+155千人)は、10月の大幅上昇から一転、市場予想を大きく下回った。週次の「新規失業保険申請数」がじわりと悪化していることも懸念される。「賃金データ」は、総賃金(就業者数×労働時間×時給)の前年比が、前月までの明確な上昇トレンドから急低下し、来月以降トレンドに戻るか注目される。

- (Ⅱ)米ドル/円動向

2月と10月に発生した世界的な株価急落は、①米長期金利の急騰が契機となり、米株価が先行して世界的な株価急落につながり、②株価急落の過程で、急騰していた米長期金利が低下する結果となった。2月のケースでは、トランプ減税が好感され、米株価は再び史上最高値を更新。その後2回(3月、9月)の米利上げにより、米長期金利は2月の水準を上回る3.2%台まで上昇。米ドル/円は3月の安値から約10円の上昇となったが、はたして今回はどうだろうか。足下で米株価は1,500ドル程度での上下動を繰り返しており、落ち着いたとは言い難いが、高値から2ヶ月かけて約3,000ドル下落しており、そろそろ安定するタイミングであろう。しかしながら、トランプ減税(法人向け)に代わる中間層への追加減税は、議会の「ねじれ」により成立が困難となり、株価を再び史上最高値へと押し上げる材料は乏しい。一方、好調な米国景気も利上げ効果により、2019年はやや減速すると目されるが、「米長期金利の方向性」を決定するのは、四半期に一度利上げを行ってきた、FRB(連邦準備制度理事会)の金融政策次第である。パウエル議長は直近の講演(11/28)で、現在の政策金利の水準は中立金利*2から「わずかに下回る」と発言し、10月講演時の「おそらくかなり離れている」からトーンを弱めている。株価動向を念頭に置いた発言と思われるが、FOMC(公開市場委員会)メンバーからも、利上げ継続に慎重な発言が相次いでおり、12月FOMC(12/18-19開催)で発表されるドットチャート*3が注目される。2019年の利上げ回数は、9月時点で3回であったが、現在の市場は、3回から減少することを織り込んでおり、予想通りとなれば、米長期金利(10年国債利回り)は当面、3.2%台を上回って上昇することは難しいであろう。米ドル/円相場と米長期金利との相関性は必ずしも高くはないが、米株価、米長期金利とも、米ドル/円相場を下支えする力が2月のケースよりも弱まってきていることに注意する必要がある。

- *2経済に対して、緩和的でも引き締め的でもない中立的な金利。景気を刺激も抑制もしないとされる短期金利の水準。

- *3FOMCメンバーが予想する政策金利の水準を、それぞれ一つの点(dots)として散布図化した、政策金利見通し。

欧米長期金利の低下だけでなく、12月に入ってからの本邦長期金利の低下が著しい。足下で10年国債利回りは、日銀金融政策決定会合で『強力な金融緩和継続のための枠組み強化』を決定し、長期金利の変動幅を拡大することを容認した7月末の水準を下回る0.04%台となっている。もちろん、日銀が長期金利の変動幅の拡大を決めた背景は、長期金利が上昇することを意図したのではなく、国債市場の機能向上のためであることは明らかである。ただ米国に続いてECB(欧州中央銀行)が超緩和政策から出口に向かうことを明確にする中で、市場参加者の多くが7月の政策修正を「日銀の出口に向けての布石」と解釈したことが、今般の金利低下を増幅したものと考える。12月初めに行われた黒田総裁の国会説明では、金融政策が変化するきざしを全く感じさせない内容であり、日銀は近い将来の金融政策変更(出口政策)を意図していないと考える。したがって、当面は本邦長期金利の急騰に起因する円高・ドル安局面は想定しづらい。

12月1日に開かれた米中首脳会談で、米国は中国への追加関税(2,000億ドル分の中国製品の関税率を10%から25%に引き上げ)を猶予(90日間)すると決め、米中は貿易問題で協議を続けることとなった。発表の翌日こそ市場は好感したが、短期間に妥協点を見出すことは困難であり、一段と激化する懸念が高まっている。こうした中、カナダ当局による中国通信機器大手企業の幹部逮捕報道は、米中間の「通商問題」から、米中間の「テクノロジー冷戦」が始まったことを想起させ、米中経済に悲観的な見方が広がり、今後リスクオフにつながる可能性が高まりつつある。

世界的な株価下落、長期金利下落の影で、原油価格が2ヶ月間で大幅に下落していることは非常に警戒すべきである。OPEC(石油輸出国機構)は12月の総会後の「(加盟国と非加盟産油国を合わせた)OPECプラス」で減産に合意したが、原油価格の戻りは鈍い。筆者は、米ドル/円相場の変動は、日米長期金利差よりも本邦貿易収支の要因の方が大きいと考え、2017年央からの原油価格の上昇により、本邦貿易収支が2018年に赤字に転じたことは、米ドル/円相場における円安・ドル高要因であると述べてきた。10月初めまでの原油価格上昇により、本邦貿易収支は少なくとも来春までは赤字が拡大していくと思われるが、その後の急落により、来年央にかけて赤字幅は徐々に縮小していくと考える。原油価格がさらに一段安となれば、米ドル/円相場の上値は一層重くなるであろう。

この1ヶ月で発表された米国経済指標は依然として好調であり、景気減速のきざしは見られていない。しかしパウエルFRB議長講演以降、米国金融政策への市場参加者の見方が少し変化してきており、米中貿易摩擦や原油価格下落を背景に、米国経済減速の時期が近づいている、という思惑につながっている。景気後退でなく減速であり、市場の反応はやや過大と筆者は感じている。実際、米ドル/円相場は、3月からの上昇トレンドは崩れておらず、年末に向けてのドル買い需要により、10月に付けた年初来高値をうかがう可能性はある。金融政策の方向性は12月FOMCで明らかとなろうが、それまでは引き続きドル強気で見ていきたい。月足チャートは依然、来年春に向けてドル上昇を示唆しているように見える。

- 予想レンジ:

- 111円00銭~114円50銭(向こう1ヶ月程度)

108円00銭~118円00銭(向こう半年程度)

- ※当内容は2018年12月11日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社