![[米国雇用統計] なぜ動いた?変動理由を詳しく解説](/ces/img/h1_01_pc_1.png)

なぜ動いた?変動理由を詳しく解説

4月6日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 4.0% | +18.5万人 |

| 結果 | 4.1% | +10.3万人 |

| 乖離 | +0.1% | -8.2万人 |

- 結果は速報値です。

詳しい解説

1. 発表前

3月の米ドル/円相場は、日米の政治問題に振り回される月となった。米国では13日にティラーソン国務長官が解任される等、閣僚や重要な政権担当者が相次いで辞任、更迭され、トランプ政権の危うさがあらためて浮き彫りとなった。加えて、米国への輸入関税の強化が、「米中貿易戦争」を想起させ、世界景気へ与える影響が懸念される事態に発展した。

一方、本邦では、12日に森友学園問題で財務省が公文書の改ざんを認め、内閣支持率は「不支持」が「支持」を上回る状況*1となり、万全と見られていた安倍首相の自民党総裁選3選が、一気に揺らぎ始めることとなった。こうした日米政権に対する不透明感の高まりから、米ドル/円は軟調な展開となり、26日には104円台後半まで下落。日米株式市場は、2月上旬に続いての急落*2となった。しかしながら、悪材料山積の中で、「米朝首脳会談5月開催へ(3/9)」、「北朝鮮の金正恩委員長訪中(3/28)」など、これまでリスクオフの材料であった北朝鮮情勢が、買戻しの材料となり、米ドル/円は月末にかけてじわじわと反発。4月に入ってもドルはじり高となり、結局107円台半ばで、指標の発表を迎えることとなった。

事前予想は、「失業率」が4.0%(前月4.1%)、「非農業部門雇用者数」が+185千人(前月+313千人)、「平均時給」が+0.3%(前月+0.1%)であった。

- *1安倍内閣支持38%(前月44%)、不支持45%(前月38%)(NHK世論調査4/10発表)

- *2日経平均株価が一時1,000円以上の下げ(3/23)、NYKダウは2日間で1,000ドル以上の下げ(3/21~23)となった。

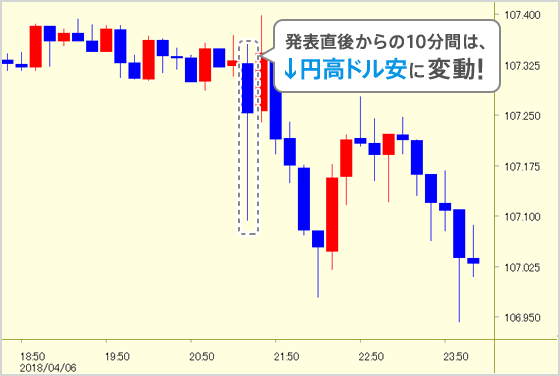

2. 発表直後

3月「失業率」は前月と変わらず4.1%。「非農業部門雇用者数」は、事前予想を大きく下回る前月比+103千人(1・2月分も合わせて50千人下方修正)、と弱い内容。「平均時給」は、前月比+0.3%(前年比は+2.70%)と事前予想通りとなった。

予想を大きく下回る「非農業部門雇用者数」を受け、米ドル/円は107円台前半へ下落。いったんは107円40銭台と指標発表前の水準まで戻すも、米長期金利の低下を受け再び下落に転じ、107円ちょうど近辺まで下値を拡げた。しかし売りは続かず、その後は107円台前半での揉み合いとなった。

3. NYK Closeまで

「非農業部門雇用者数」は、単月で見れば事前予想を下回り、過去2ヶ月分も下方修正される弱い内容であったが、3ヶ月平均で見ればそれほど悲観する内容ではなく、ドル売り一巡後は、様子見姿勢が強まった。しかしながら、「トランプ大統領が中国への追加関税の検討を指示」との報道が嫌気され、米株市場が寄り付きから軟調な動きとなり、ニューヨーク時間午後に一段安となると、米ドル/円は106円70銭台へと下落。引けにかけてやや戻すも、結局106円90銭前後でクローズとなった。米長期金利(10年国債利回り)は2.77%に下落。ニューヨークダウは23,932ドル(前日比▲572ドル)と大幅に下落した。

4. 「米ドル/円が弱い動きとなったのはなぜ」

- 3月後半から3円程度上昇していたこともあり、発表直後の動きは、弱い「非農業部門雇用者数」に素直に反応し、利食いの売りが出たものと思われる。

- ニューヨーク時間午後の下落は、週末で市場参加者が薄い中での米株価急落に対する反応であり、雇用統計の内容とは別の要因であると考える。

5. 当面の見通し

- (Ⅰ)4月雇用統計

2月の強い内容から一転、3月の「非農業部門雇用者数」が低調であったのは、天候要因が影響していることが指摘されている。3ヶ月平均で見れば+202千人と堅調な水準であり、懸念する内容ではない。また、注目度が高い賃金データは、毎月の変動が大きいが、緩やかな上昇傾向が継続している。

- (Ⅱ)米ドル/円動向

大統領選に勝利した時から指摘されていた、トランプ政権の脆弱性が、ここにきて大きなリスク要因となっている。考え方の異なる者は容赦なく切り捨て、自身の政治思想に賛同する者で固める政権運営手法は、次に何が起こるのか全く「予測不可能」であり、投資家が一番嫌う「不透明感」のみが拡大する結果となっている。利上げ継続中で好調な米国経済でも、こうした状況下では、市場は常に急落のリスクを意識せざるを得ず、為替・株価共、今後数ヶ月内に年初来高値を更新することはないものと考えている。

本稿では、日銀の金融政策動向を今年のテーマに挙げているが、新体制での黒田日銀総裁の2期目が始まった。4月9日に行われた就任会見では、1期目の2013年と異なり、従来の金融政策(長短金利操作付き量的・質的金融緩和)を継続していく方向であることが確認された。支持率が低下している安倍政権が、9月の自民党総裁選で変わる可能性もあるが、会見内容からは、現行政策が長期化することが示唆されたものと理解している。ただし、出口政策については、何をもって「出口」とするのかがいまだはっきりしておらず、本邦長期金利が思惑的に上昇し、為替市場で円高となる局面も想定しておく必要があろう。

上述の通り、日銀の金融政策動向に伴う円高懸念は、足下ではやや後退したように思われるが、新年度に入り、本邦実需筋のドル売りが先行しやすい時期となっている。例年通りであれば、5月連休明けあたりから徐々にドル売りが強まり、夏場に本格化し9月下旬頃に一巡するであろう。しかしながら、2日発表された3月日銀短観で示された、大企業製造業の2018年度想定為替レート*3は、上半期が109円63銭、下半期が109円68銭となっており、現在の市場よりもはるか上の水準にある。企業が貿易取引に合わせて将来の為替レートを先物予約取引*4で固める場合には、直物取引よりもさらに低くなる(米ドル/円であれば3ヶ月で▲70銭程度、6ヶ月で▲1円40銭程度、銀行手数料含まず)。従って、ドル上昇場面では、こうした輸出企業のドル売り需要が、例年よりも強まる(あるいは早くなる)ものと考える。

- *3企業が業績の見通しや年間の事業計画を立てる際、事前に決めておく為替レート(営業部門と管理部門との間で仕切る社内レート)。

- *4将来の一定の期日または期間に、銀行と外貨の決済を行う為替レートをあらかじめ取り決める(予約する)為替取引。将来のレートは、①現在のレート、②2通貨間の金利差、③期日までの日数で決定される。将来の取引レートを先物と呼ぶのに対して、実勢(通常)の取引レートは直物(SPOT)と呼ぶ。

このようにドル下落材料には事欠かないが、為替相場は理屈通りに動かないのが面白いところである。米国では、3月FOMC(連邦公開市場委員会)で追加利上げが決定され、政策メンバーの政策金利見通しも昨年12月時点から引き上げられた。発表された声明文では、「経済堅調である限り、当面は四半期に一度の利上げを継続する」という基本スタンスが維持されており、次回6月FOMCでも追加利上げが予想されている。初回となったパウエルFRB議長の記者会見は、市場が想定していたよりは、若干ハト派な内容であったため、長期金利の一段高とはならなかったが、米利上げ継続は、折に触れて、ドルの下支えあるいはドル買い材料となろう。

米ドル/円相場について先月の本稿では、「3月初めの105円台での激しい揉み合いを経て、短期的にはドルの下値攻めは終了し、本邦輸出企業の新年度のドル売りが始まる5月上旬あたりまでは、ドル反発地合いとなるものと考えている。3月FOMCの結果もドル上昇を支える材料となるであろう」と述べた。しかし実際にはドルは上昇に転じず、3月下旬に104円台のさらなる下押しを経て、ようやく再び107円近辺へ戻ってきた。筆者には、悪材料多い中でドルの下値が徐々に固まってきているようにうかがえる。年初から3ヶ月続いたドル下げが上昇に転じやすいタイミングであり、107円台半ばを明確に上抜ければ、日経平均株価の上昇とともに、米ドル/円も上昇に弾みがつくであろう。その際の市場が動く材料は何であろうか。こうした局面では、モメンタムが先で材料は後から付いてくる(後講釈となるもの)ことが多いのだが、例えば低下していた内閣支持率が回復するといった程度でも良いのであろう。中期的には、ドルの上値は重く、夏場にかけては需給面から再び円高・ドル安地合いに戻っていくであろうが、短期的にはドルの買戻し地合いとなるものと予想する。

- 予想レンジ:

- 104円50銭~109円00銭(向こう1ヶ月程度)

103円00銭~111円00銭(向こう半年程度)

- ※当内容は2018年4月10日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社