![[米国雇用統計] これまでの予想と解説](/ces/img/h1_01_pc_4.png)

12月2日米国雇用統計はどうだった?

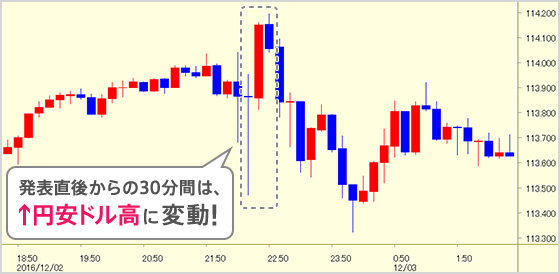

Q. 発表後の米ドル/円の動きについて

米ドル/円相場は、114円近辺から113円台半ばへと下落しました。しかしすぐに2日の高値となる114円20銭まで上昇するなど、方向感のない動きとなりました。その後は徐々にドルの上値が重くなり、日付が変わる頃には113円台前半に弱含むこととなりました。

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 4.9% | +17.5万人 |

| 結果 | 4.6% | +17.8万人 |

| 乖離 | -0.3% | +0.3万人 |

- 結果は速報値です。

Q. 今後の米ドル/円はどう動く?

- 次回の米国雇用統計(2017年1月6日22:30発表予定)

-

前月からの「失業率」の大幅な低下は、「労働参加率」の低下によるものであり、数字ほど好感できる内容ではないでしょう。一方、11月の賃金データは予想比下振れましたが、「失業率」の低下により今後賃金上昇が加速されることが期待されます。

- 米ドル/円の動向

-

1月中旬の大統領就任式に向けて、市場参加者は徐々に期待先行から現実認識へと見方を変えていくと考えられますが、政策が明確になってくるのは3月末辺りとなるでしょう。ドル売りポジションの解消は相応に進みましたが、ドルは大きく下がりづらいと考えます。気になる点は、『米国サイドからのドル高への懸念発言』です。これまでの所、30日に発表されたベージュブック(米地区連銀経済報告書)で、全米12地区のうち、4地区連銀でドル高の懸念を有していますが、発表後の市場の反応は大きくありません。筆者はアメリカ・ファースト(米国最優先)を掲げるトランプ新大統領は、輸出促進のためにドル安志向と見ていますが、同じ保護主義的政策であっても、関税の引上げにより米国の輸入減、相手国の輸出減となれば、ドル高となる可能性もあるでしょう。

来年央頃には、新大統領の政策に対する評価もある程度出揃っているでしょうが、米ドル/円相場の材料としては、やはり本邦の貿易・経常収支動向が注目されます。11月30日にOPEC(石油輸出国機構)は8年ぶりに減産で合意となりましたが、原油価格が米国シェールオイル生産の損益分岐点といわれる60ドルを大きく上回ることは難しいでしょう。本邦貿易収支は今年に入り黒字が定着しつつあり、この1年間で前年比7兆円程改善しています。約1年のラグを経て為替市場にじわりと円高圧力を与えるでしょう。

米長期金利の上昇はもろ刃の剣であり、米10年債の3%に向けての急上昇は、新興国通貨・株式下落を通じて米ドル/円の下落要因ともなりうるでしょう。米金利動向は今後も要注目です。

- ※当内容は、2016年12月6日時点の見解です。

米国11月雇用統計発表(12月2日22:30)前後の為替動向について

1. 発表前

米大統領選挙におけるトランプ候補の勝利と、米議会選挙で上下院とも共和党が勝利した11月9日以降、相場の地合いは一変した。米ドル/円は105円台(9日日中安値は101円台)から114円台へ上昇し、短期間での上昇幅は2014年10月の日銀追加緩和以来となった。また米長期金利(10年国債利回り)は1.85%から2.45%へと急騰し、こちらは2013年5月のバーナンキショック*以来の値幅となった。

11月23日に公表された11月米FOMC(連邦公開市場委員会)議事要旨では、12月の利上げが示唆され市場でも年内の利上げがほぼ織り込まれた。さらにトランプ新大統領が掲げる積極財政政策によるインフレ圧力の高まりと、今後のFOMCのタカ派化(ハト派であるイエレン議長は2018年2月に退任予定)が意識され、足許でも米ドル/円と米長短金利が強含む中で指標の発表を迎える事となった。

事前予想は、「失業率」が4.9%(前月4.9%)、「非農業部門雇用者数」が+175千人(前月+161千人)、「平均時給」が+0.2%(前月+0.4%)であった。

- * バーナンキ前FRB議長が2013年5月に米国の量的緩和策の縮小(債券の購入ペースを今後徐々に減速する)に言及し、6月FOMCで「今年中に債券購入額を減額し、2014年半ばに終了する可能性がある」、と踏み込んだ発言をしたことから、世界的に長期金利が上昇した。

2. 発表直後

11月「失業率」は前月より大幅に低下し4.6%。「非農業部門雇用者数」は、事前予想とおおむね一致となる前月比+178千人となった(9・10月分は合わせて2千人下方修正)。前月急上昇した「平均時給」は▲0.1%に大幅に鈍化した。賃金データが不冴えで強弱まちまちの内容となったが、12月FOMCでの利上げを支持するには十分なものであった。

「平均時給」の伸びが予想に反してマイナスとなったことから、米長期金利(10年国債利回り)が低下し、米ドル/円は114円近辺から113円台半ばへと下落した。しかしすぐに買い戻され本日の高値となる114円20銭まで上昇するなど、方向感のない動きとなった。その後は徐々にドルの上値が重くなり、日付が変わる頃には113円台前半に弱含んだ。

3. NYK Closeまで

雇用統計は利上げには十分な内容ではあったが、週末に憲法改正を問うイタリア国民投票を控えており、米ドル/円は113円台後半で様子見気分が強くなり、結局113円50銭台でCloseとなった。米長期金利(10年債利回り)は、2.38%へ低下。NYKダウは前日比▲21ドルと小反落となった。

4. 「米ドル/円が弱含んだのはなぜ」

- 12月14日の米FOMCでの利上げはほぼ織込み済みであり、雇用統計の内容が新たなドル買いを促すものにはならなかった。

- 週末にイタリア国民投票を控え、ポジション調整が入り易い地合いであったと思われる。

5. 当面の見通し

- ①12月雇用統計

「失業率」の大幅低下は「労働参加率」の低下によるものであり、数字ほど好感できる内容ではない。一方、11月の賃金データは予想比下振れたが、「失業率」の低下により今後賃金上昇が加速することが期待される。

- ②米ドル/円動向

後講釈ではあるが、米ドル/円相場が短期間で急上昇となった、トランプ新大統領誕生後の動きを振り返ってみよう。

多くの市場参加者が、大統領選挙という一大イベントを前に、リスクオフの状況であった上に、トランプ候補勝利の場合には大幅なドル下落を想定していた訳であり、イベント通過と想定外の市場の反応によるポジションの解消(ドル買い・円売り)が急激なドル高の原動力となったことは容易に想像できる。実際の取引と直接的な関係はないものの、参考指標として『シカゴ先物市場』での円・ドル通貨先物の建玉を見ると、米大統領選挙前の11月8日の建玉は31,956枚の円買い・ドル売り(1枚は12.5百万円)。トランプ新大統領誕生後、円買い・ドル売りポジションは、11月15日に20,676枚、11月22日に10,900枚と減少し、直近11月29日現在では269枚の円売り・ドル買いとポジションが逆転している。短期間で円買い・ドル売りポジションから円売り・ドル買いに転じているのは、通貨先物市場参加者のセンチメントの変化の表れである。

米議会選挙で上下院とも共和党が制したことは、議会に依存する経済政策運営への影響を考えると、トランプ新大統領誕生以上の効果を与えている。止まらない米長短金利の上昇は、積極財政政策の現実度が高まっていることを反映しているのではないか。

9月21日の日銀政策金利決定会合で導入された、長短金利操作(イールドカーブ・コントロール)は、日米金利差の持続的拡大に貢献していると考える。マイナス金利政策深堀による消費減退(デフレ効果→円高要因)、金融機関の収益減少(株安要因)を回避するだけでなく、米国発のグローバルな金利上昇が懸念される中で、当面円長期金利を低位安定させる政策は、海外投資家の日本向け投資に安心感を与える(株高要因)であろう。さらに無用な追加緩和期待の剥落を回避(円高要因の払拭)する副次的な効果もあろう。

本邦輸出企業のドル売りが先行する年度上半期と異なり、下半期はドル売りが一巡し、輸入企業のドル買いが先行するタイミングであることも、ドルの買い戻しを急がせたものと考える。アベノミクス政策下で、昨年までの中期円安局面に貢献した日銀異次元緩和は2度行われているが、2013年4月の1度目の緩和時は、その後秋口にかけてドルは伸び悩んだか、2014年10月の2度目の緩和時は、半年以上円安・ドル高地合いが続いたことでも、上記は検証されよう。

さて今後の展開であるが、短期(1ヶ月程度)と中期(半年程度)に分けて考えてみる。

1月中旬の大統領就任式に向けて、市場参加者は徐々に期待先行から現実認識へと見方を変えていくが、政策が明確になってくるのは3月末辺りであろう。ドル売りポジションの解消は相応に進んだが上述の通り、ドルは大きく下がりづらいと考える。気になる点は、『米国サイドからのドル高への懸念発言』である。これまでの所、30日に発表されたベージュブック(米地区連銀経済報告書)で、全米12地区のうち、4地区連銀でドル高の懸念を有しているが、発表後の市場の反応は大きくない。筆者はアメリカ・ファースト(米国最優先)を掲げるトランプ新大統領は、輸出促進のためにドル安志向と見ているが、同じ保護主義的政策であっても、関税の引き上げにより米国の輸入減、相手国の輸出減となれば、ドル高となる可能性もある。

来年央頃には、新大統領の政策に対する評価もある程度出揃っているであろうが、米ドル/円相場の材料としては、やはり本邦の貿易・経常収支動向が注目される。11月30日にOPEC(石油輸出国機構)は8年ぶりに減産で合意となったが、原油価格が米国シェールオイル生産の損益分岐点といわれる60ドルを大きく上回ることは難しいであろう。本邦貿易収支は今年に入り黒字が定着しつつあり、この1年間で前年比7兆円程改善している。約1年のラグを経て為替市場にじわりと円高圧力を与えよう。

米長期金利の上昇はもろ刃の剣であり、米10年債の3%に向けての急上昇は、新興国通貨・株式下落を通じて米ドル/円の下落要因ともなりうる。米金利動向は今後も要注目である。- 予想レンジ:

- 111円50銭~116円50銭(向こう1ヶ月程度)

105円~118円(向こう半年程度)

- ※当内容は2016年12月6日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫

予想

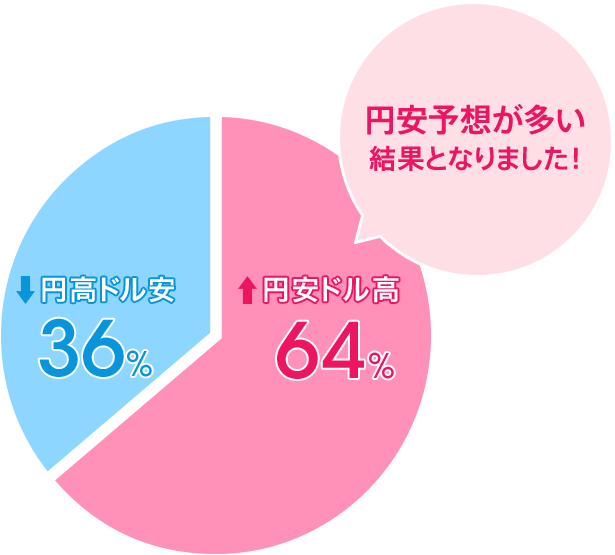

12月2日米国雇用統計発表後の米ドル/円為替相場はどうなると思いますか?

- ※募集期間 2016年11月14日(月)~11月20日(日)

「↑円安ドル高」と予想した方のご意見

【前回予想的中者の意見です】

大統領選挙も終わり徐々に円安に移行しています。しばらくはこの動きは止まる事はなく、日米首脳会談までは一定。その後の動きに注目かと思います。

ホワイトキャッスル

50代 男性

【前回予想的中者の意見です】

トランプ大統領候補就任までは、米国株相場の傾向に連動して円安傾向がしばらく続くと思われる。

ひとみん

50代 男性

米大統領選挙は大方の予想を覆してトランプ氏が当選したが、株式市場でトランプショックは起きずに史上最高値圏を推移している。非農業部門の雇用統計がよほど悪くない限りはFRBが12月中旬のFOMCで利上げを決定すると見るのが市場のコンセンサス。よって、雇用統計発表後はいよいよ利上げ観測が決定的になり、ドル高方向へ振れると予想します。

生まれたばかりの子鹿

30代 男性

新大統領の公約でもある雇用機会の創出への期待感から、雇用統計算出に用いられる根拠数値がポジティブな予測数値として加味されれば、雇用機会の拡大傾向のロジックとなることが予想され、市場の消費拡大への希望的観測により一時的にドル高推移と予想した。根拠数値の生成、集積のタイミングと大統領選のタイミングで変動要素はある。

aduhmarch

50代 男性

「↓円高ドル安」と予想した方のご意見

【前回予想的中者の意見です】

雇用統計の結果はおおむね良い内容だが、トランプ新大統領の手腕の不透明さがぬぐえず、ドル買の動きがおさまると思ったから。

鍋よし

20代 男性

市場の期待は、良い指標数値発表→FOMC利上げの流れで、おそらくその通りになると予想しますが、サプライズに至るほどの数値になる訳がなく、当たり障りのない数値ならば、いったん急騰を見せておいて逆進。少しマイ転した所で30分経過。利上げはすでに織り込み済というのが私の考えです。

neo-001

50代 男性

トランプ氏の動向によりますが、大統領選当選後のアメリカ国民の期待感により、株高、円安傾向にありますが、そう長くは続くとは思われません。現相場からして100円ドル関係は円前半が理想とされます。アメリカの雇用が安定、上昇するのは、トランプ氏の就任後となると予想しています。

ゆうさん

50代 男性

予想が難しく根拠の乏しい中、情報と思惑で過剰な動き、ややドル高にシフトし過ぎている。アメリカの実体経済はそれほど良くない。乗用車が売れない中、低所得者にピックアップトラック販売で見せかけは維持してるが、ローン未払いが増えリーマンショックのミニ版が進行中。

ヒロ

50代 男性

「↑円安ドル高」と予想した方のご意見

-

最近の雇用統計は予想を下回っていますが、それほどの乖離はなかったので12月の結果も同様か、若干の上昇と考えています。FOMCの金融政策などから金利の上昇等が予定されていますが、トランプ効果がしばらくは継続すると考えられるので金利上昇と円安が続いていくと思います。

アントル杉山

50代 男性 -

トランプ氏優勢の報を受け大統領選最終盤は想定外の展開に一時大きく円高ドル安となったが、氏の当選から数日経ち、政権運営の方針が徐々に明らかとなるにつれ、その運営方針の是非や評価はともかく先行きに見透しがつきはじめたことがドル買い要因になると考えた。

わらびもち

30代 男性 -

米大統領の予想外の結果を受けての影響はまだ続くと思います。去年の1ドル125円前後まで円安は進むとみています。以降はオリンピック効果と米大統領の破天荒な動きも多少落ち着くことを見込んで現在の110円前後に落ち着くんじゃないかと予想しています。

たみ

30代 女性 -

次期米大統領のトランプ氏は低所得者に有利な談話(救うと言っている)を打ち出しており、まだ実現していないが景気上昇の期待感が高まっているので雇用に反映している可能性がある。そうすると米ドルの買いが進行し、相対的に円安となると思われる。

にしやん

50代 男性 -

米国長期金利の上昇を受け、市場を重視するイエレン議長を中心に利上げに踏み切ると思われる。トランプ大統領誕生でFOMCの結果見通しが若干不透明な中であり、利上げの場合の円安圧力があると思う。

ローラ

20代 男性 -

前回の雇用統計は予想を一部下回ったものの緩やかに回復しており、その流れを今回も引き継ぐ可能性がある。また、クリスマス商戦が始まる時期であり、労働市場の改善が見込まれるため円安ドル高を予想。

ふたゆー

20代 女性 -

【前回予想的中者の意見です】

12月は円安ドル高になることが多いから。クリスマスに向けて経済が活性化される。利上げは先送りになる可能性が高い。しろねこ

30代 女性 -

日本国内で予想しているよりも、米国国内の実体経済は芳しくない。トランプ勝利もその現れ。その事が如実に統計で示され、ドル安方向へのインセンティブが働く。

リュウ

50代 男性 -

トランプリスクは考慮する必要はあるが、現状のアメリカ経済は好調であり、地政学的リスクが発生しない限りは、現在のレートの流れに大きな変動はないと思われる。

チェーザレ

40代 男性 -

【前回予想的中者の意見です】

大統領選挙の影響が、雇用に関してもプラスに作用し、アメリカ経済の活気が見られるため。なかちゃ

50代 男性 -

【前回予想的中者の意見です】

トランプ旋風で円安傾向、さらに加速し続けるのでは、と思います。まあ

30代 女性

「↓円高ドル安」と予想した方のご意見

-

1. FRBの12月利上げの可能性が高い、2. トランプ次期大統領の政策期待、3. 米国の雇用は完全雇用に近い、以上の3つの理由によりすでにドル高円安が進んでおり、雇用統計の発表が市場予想に近い数字であれば織り込み済で逆方向のドル安円高に進むと思う。

himehana722

50代 男性 -

現在の日本の実力からいくと105円までが限界だと思います。現在の相場は日米の金利差だけで円安になっている側面が強いので、また100円~105円のレンジに戻ると思われます。

平成の大吉

50代 男性 -

今は次期大統領への期待値で上がっているが、雇用状況が悪いからこその選挙結果であると思われることから、現実の雇用統計結果を踏まえて、少し市場が冷静になるのではないかと考える。

いしまり

40代 女性 -

大統領選挙でトランプ氏が勝利したのは、現在のアメリカの経済状況をとても反映していて、低所得層の雇用が改善されていないと思われるので。

アモトン

40代 女性 -

経済も雇用も現況は厳しい米国民が何か変えようとトランプ氏に掛けた選挙だったから、景気はよくなっておらずドル売りが進むと思われる。

Hicky

40代 男性 -

政治情勢が不安定なのでまだ乱高下するだろうと。現状、トランプさんの信用は世界的に未知数すぎるのでドルは弱いのではという予想。

にゃんこ

40代 女性 -

勢いだけで誕生した感の強いトランプ政権に落ち着きを取り戻し始めた国民が不安を抱き始めるころではないかと思うから!

tohnel

40代 男性 -

今の円安は明らかなオーバーシュート。雇用統計の結果がどうであれ、円高方向に進む可能性が高い。

てかぽ

30代/男性 -

【前回予想的中者の意見です】

選挙後の円安の流れが一服し、ある程度円高の流れ、様子見の流れになるのではないか。ドナルド

20代 男性 -

【前回予想的中者の意見です】

急に円安になった揺り戻しがあるのでは?いまじん

50代 男性 -

勘です。当たりますように(=´∀`)

ハンバーグ

20代 男性

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社