![[米国雇用統計] これまでの予想と解説](/ces/img/h1_01_pc_4.png)

9月2日米国雇用統計はどうだった?

Q. 発表後の米ドル/円の動きについて

米ドル/円相場は、発表直前から思惑的なドル売りがみられていましたが、事前予想を下回る「非農業部門雇用者数」を受け、103円前半へ軟化。同水準でもみ合うも、102円80銭辺りまで下落、その後は指標発表前の水準を上回る103円後半まで上昇しました。

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 4.8% | +18.0万人 |

| 結果 | 4.9% | +15.1万人 |

| 乖離 | +0.1% | -2.9万人 |

- 結果は速報値です。

Q. 今後の米ドル/円はどう動く?

- 次回の米国雇用統計(10月7日21:30発表予定)

-

「失業率」は3ヶ月連続で4.9%で、「労働参加率」も横ばいとなっており、来月も大幅な変化はないでしょう。予想を下回った「非農業部門雇用者数」は、その伸びが前年比で鈍ってきていることは、民間平均賃金上昇率の減速とともに今後の不安材料となっています。

- 米ドル/円の動向

-

日銀政策金利決定会合への失望から円高が進み、米ドル/円相場が100円を割り込んだ相場の流れが円安・ドル高地合いに変わったのは、FRB正・副議長が米利上げに言及した8月26日からです。やや弱めの8月雇用統計後も円安・ドル高地合いが崩れていないことから、今月21日に開催される日銀政策金利決定会合と米FOMCまでは円安・ドル高の流れは続くものと思われます。ただその後についてはどうでしょうか。筆者は今回も短期的な調整に留まり、本流(円高・ドル安)に戻ると考えています。

円安・ドル高の材料となっている米利上げが、単発の実施か今後連続して行われるかが相場においては重要ですが、連続利上げを行うことは難しいと考えます。イエレン議長は、ジャクソンホールでの長期的な金融政策手段に関する講演で、「再び金融緩和を行う場合の主要な手段として政策金利の引下げを想定している」と述べ、『将来の利下げ余地を確保するための利上げ』を示唆しています。

一方、日銀の金融政策については、2%の物価目標達成に向けた『総括的な検証』を巡り不透明感が漂っています。5日の講演で黒田総裁は、緩和の縮小はないこと、量・質・金利の3次元緩和には限界がないことを強調しましたが、銀行預金が貸出を上回る現環境では、マイナス金利政策が可処分所得の減少によりデフレを促すことから、マイナス金利のさらなる深堀りは円高・ドル安を招く可能性が高いでしょう。また、追加緩和期待が相応に高まっており、期待外れとなれば7月と同様の結果となることもあり、一段の円安・ドル高を促すような政策の発動は難しいと考えます。

向こう1ヶ月程度の米ドル/円相場は、21日のイベントに向けて底堅く推移するものの、結果次第では大きく反落となることもあり得るでしょう。ただし米利上げが見送られても12月の可能性は残り、一気に円高が進むことはないのではないでしょうか。

- ※当内容は、2016年9月6日時点の見解です。

米国8月雇用統計発表(9月2日21:30)前後の為替動向について

1. 発表前

7月米FOMC(連邦公開市場委員会:7月26-27日開催)議事録では、利上げを急いでいないという事が示され、年内据え置きとなる可能性も十分感じさせるものであったが、8月26日に行われたジャクソンホールでの講演(年次経済シンポジウム)で、イエレンFRB議長は本題*1に入る前に、「利上げの論拠はこの数ヶ月で強まったと考えられる」と利上げの可能性に言及した。さらに同日フィッシャー副議長が9月利上げの可能性を示唆する発言を行い、市場はにわかに米利上げを意識することとなった。こうした中で、8月米雇用統計は9月利上げの確度を計る上で、その内容が注目される事となった。

事前予想は、「失業率」が4.8%(前月4.9%)、「非農業部門雇用者数」が+180千人(前月+255千人)、「平均時給」が+0.2%(前月+0.3%)であった。

- *1 Fed【米連邦準備制度】の金融政策手段について

追加緩和が見送られた*2前回の日銀政策金利決定会合以降、米ドル/円相場は弱含みに推移していたが、次回(9月20-21日開催)の会合において、政策効果について『総括的な検証』を行うことへの思惑から、本邦長期金利がじわりと上昇。日米金利差が縮小したことから、8月16日には再び100円を下回った。しかしながら、追加緩和の可能性も否定できず、100円を大きく割り込むことなく、同水準で下げ渋る展開となった。その後、上述のFRB正・副議長発言を受け米利上げ観測が浮上したことから相場の地合いは一変。米ドル/円はじり高推移となり、一時104円まで上昇し、103円半ばで指標の発表を迎える事となった。

- *2 ETF買入れ額を現行からほぼ倍増することを決定。

2. 発表直後

8月「失業率」は前月と変わらず4.9%。「非農業部門雇用者数」は事前予想を下回る前月比+151千人となり、6・7月分も1千人下方修正された。注目された「平均時給」も+0.1%と事前予想を下回り、全般的に期待に届かない内容であった。

米ドル/円相場は、発表直前から思惑的なドル売りが見られていたが、事前予想を下回る「非農業部門雇用者数」を受け、103円前半へ軟化。同水準でしばらく揉み合うも、米10年債利回りが1.55%近辺に急低下したことから米ドルが主要通貨に対して売られ、米ドル/円も102円80銭辺りまで下落した。しかし押し目買いに下げ渋り、米10年債利回りが反転上昇に転ずると反発し、指標発表前の水準を上回り103円後半まで上昇した。

3. NYK Closeまで

103円半ばで1時間程度揉み合いを続けたが、市場参加者のドル買い意欲は強く、米ドル/円はじり高に推移し一時104円30銭台をつけた。日付が変わると、米国3連休前のポジション調整に徐々に値を下げ103円90銭台でClose。指標発表後は円が主要通貨に対して売られたことから、ユーロ/円、豪ドル/円は7月29日以来となる116円台、78円台へと上昇した。

米長期金利(10年債利回り)は、1.60%へ上昇。ニューヨークダウは一時18,500ドル台を回復して高値圏(前日比+72.66ドル)でCloseとなった。

4. 「米ドル/円が一旦下落後に上昇したのはなぜ」

- 「非農業部門雇用者数」だけでなく、「失業率」、「平均時給」も事前予想を下回った事から、発表直後は米長期金利(10年債利回り)が低下し、ドル売りが先行した。

- 9月利上げの可能性こそ低下したものの、年内の利上げを否定するほどの内容ではなく、米長期金利が程なく反転・上昇に転じたことが、米ドル/円を安値から押し上げる要因となった。前日につけた104円台丁度を上回る場面では、7月29日の日銀政策金利決定会合後に造成されたドル売りポジションが、買戻しを余儀なくされたものと考える。

5. 当面の見通し

- ①9月雇用統計

「失業率」は3ヶ月連続で4.9%となった。「労働参加率」も8月は横ばいとなっており、来月も大幅な変化はないであろう。予想を下回った「非農業部門雇用者数」は、その伸びが前年比で鈍ってきていることは、民間平均賃金上昇率の減速とともに今後の不安材料。

- ②米ドル/円動向

2016年の米ドル/円相場は年初から20円程度円高・ドル安となっているが、その間3回(4月、5月、7月)の短期的な円安・ドル高局面を経て現在に至っている。7月は金融政策と財政政策の一体化(ヘリマネ)への思惑でドルは安値から7円強の上昇を見せた。しかし黒田日銀総裁の同構想を否定する発言を受け、円安・ドル高局面はわずか10日で終止符を打った。4月、5月の局面も値幅で3円~6円程度、期間は10日~4週間程度で円高・ドル安地合いに戻っている。さて、今回はどうなるであろうか。

日銀政策金利決定会合への失望から円高が進み、米ドル/円が100円を割り込んだ相場の流れが円安・ドル高地合いに変わったのは、FRB正・副議長が米利上げに言及した8月26日からであり、本稿執筆時点で値幅は約4円、期間は10日が経過している。やや弱めの8月雇用統計後も円安・ドル高地合いが崩れていないことから、今月21日に開催される日銀政策金利決定会合と米FOMCまでは円安・ドル高の流れは続くものと思われる。ただその後についてはどうであろうか。筆者は今回も短期的な調整に留まり、本流(円高・ドル安)に戻ると考えている。

円安・ドル高の材料となっている米利上げが、単発の実施か今後連続して行われるかが相場においては重要であるが、連続利上げを行うことは難しいと考える。イエレン議長は、ジャクソンホールでの長期的な金融政策手段に関する講演で、「再び金融緩和を行う場合の主要な手段として政策金利の引下げを想定している」と述べ、『将来の利下げ余地を確保するための利上げ』を示唆している。

量的緩和政策実施後初めての利上げとなった昨年12月時点において、FOMC参加メンバーの政策金利見通しは、2016年に4回の利上げを見込んでいた。しかし年初から雇用以外の景況感は上向かず、利上げは先送りされることとなったが、その兆候はISM製造業景況指数に見出すことができる。利上げ実施直前の昨年12月初めに発表された同指数は、景気動向の良し悪しを測る分岐点である50を2年振りに下回り、その後米国景気は一進一退を続けた。同指数は2016年4月から50を回復したものの、今月(2016年8月分)再び50を下回った。同指数が不冴えであることが単発の利上げを阻害するものではないものの、連続利上げが必要な状況からは程遠いものである。

一方、日銀の金融政策については、2%の物価目標達成に向けた『総括的な検証』を巡り不透明感が漂っている。5日の講演で黒田総裁は、緩和の縮小はないこと、量・質・金利の3次元緩和には限界がないことを強調したが、銀行預金が貸出を上回る現環境では、マイナス金利政策が可処分所得の減少によりデフレを促すことから、マイナス金利のさらなる深堀りは円高・ドル安を招く可能性が高い。また、追加緩和期待が相応に高まっており、期待外れとなれば7月と同様の結果となることもあり、一段の円安・ドル高を促すような政策の発動は難しいと考える。

向こう1ヶ月程度の米ドル/円相場は、21日のイベントに向けて底堅く推移するものの、結果次第では大きく反落となることもあり得よう。但し米利上げが見送られても12月の可能性は残り、一気に円高が進むことはないのではないか。

予想レンジ:101円~106円

- ※当内容は2016年9月6日現在の見解です。

執筆者:株式会社じぶん銀行 ALM部長 島本薫

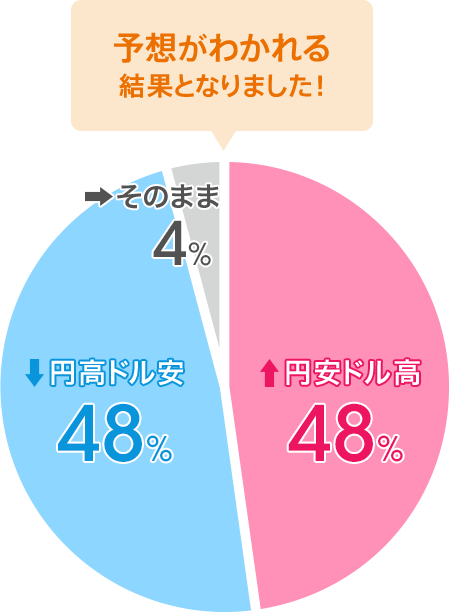

予想

9月2日米国雇用統計発表後の米ドル/円為替相場はどうなると思いますか?

- ※募集期間 2016年8月18日(木)~8月23日(火)

「↑円安ドル高」と予想した方のご意見

日本(日銀)のGDP上昇はうまくいっていない上に市場物価も上がらないまま、日銀と政府との調整も進んでいない。一方、北米は就職率や住宅着工は比較的いいと思う。車やスマホの発表、燃料事情も改善してきているように思える。しかし次期オリンピック開催を視野に入れた取引きや投資が活発になるとも思う(早すぎる?)。いずれも微妙なブレに思う。

montevideo443

50代 男性

オリンピックも終わり、今後は東京オリンピックの建設ラッシュで、景気がよくなると思うから。今回のオリンピックを見て、東京オリンピックに反対だった人も賛成にまわり、多少予算ふくらんでも、反対する理由がないと思うので。

conan0610

40代 女性

米国雇用統計うんぬんよりも世界的にサマーバケーションが終わり、より多くの投資家が戻り為替が変動しやすいと思います。よって少しの回復でも、大きく円安に向かうと予想します。

ヒヨ

30代 男性

利上げ時期に対する予測がポイント。現状は利上げ観測が後退しての円高と思うが、9月は修正されそう。日本企業の中間決算月という点からも、円安方向に動きやすいと考える。

予想はウソよ!

40代 男性

「↓円高ドル安」と予想した方のご意見

前回の雇用統計は予想以上に雇用者数が良すぎたと思うので、今回は現在の米国の経済を考えると前回よりは雇用者数は少ないと思うから。

shin

30代 男性

都知事が変わったことで 日本の政治に不振な動きはあまり見られなく、現在も円は上がり続けて今年末までは上がると予想してるから。

カルビ丼

20代 男性

大きく悪化しないと思われる日本経済を客観的に見て、比較的安心な円買いに市場が動き円高の方向となると予想した。

みい太

50代 男性

米国の利上げに対する消極さ、国際情勢不安による日本円への注目は今年度いっぱい続くのではないか。

stadtfeld

20代 男性

「→そのまま」と予想した方のご意見

アメリカ市場はしばらくは静観の構えで特に大きな変動はないと考えます。

ホワイトキャッスル

50代 男性

今はそこと連動するよりは、EUの情勢に影響を受けると見ているため。

Captain Jack Sparrow

40代 男性

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社