![[米国雇用統計] これまでの予想と解説](/ces/img/h1_01_pc_4.png)

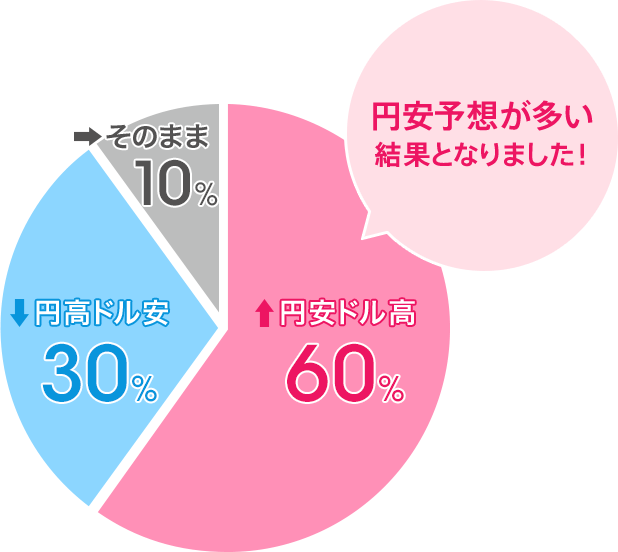

7月2日米国雇用統計発表後の米ドル/円為替相場はどうなると思いますか?

予想

- ※募集期間 2015年6月17日(水)~6月23日(火)

「↑円安ドル高」と予想した方のご意見

利上げも予定されており、より一層ドルへの期待が集中すると予想される。それらを受けドル高が進むと考えられる。

米国雇用統計がどちらに動こうとも現在の米国は安定しており、米ドルの安心感が強いため円安に動くと思います。

6月の米国雇用統計が市場の予測を上回る値で、米国の経済が回復している様子が見られた。また、それがFRBの利上げを後押しする要因の一つになったと考えられる。このまま米国経済は上向き基調にあると思われるので、7月2日の雇用統計の結果も良好な水準で、それに伴いさらに利上げが現実味を帯びてドル買い円売りが起こる。その結果円安ドル高になると考える。

米国経済はプラス方向にあり、雇用状況も良いものと思われる。それにつられて、米国での金利上昇となり、円に対してドルが強含みで展開する。

まだ統計的に悪い材料は無いでしょう!あと数年は円安傾向が続くと思います。ただ問題が、ロシア情勢・北朝鮮、特にギリシャ含むヨーロッパ経済の動向が気になるところですが、極端に暴動とかが起きなければ、このまま円安は続くのではないかなと思います。

米国経済は依然として好調。来年は失業率5%割れが見えてきている。9月の利上げは間違いのないところだろう。したがって市場は徐々に折込でドル高に振れてゆく。

「↓円高ドル安」と予想した方のご意見

雇用統計の結果が良くなくて、利上げ時期がさらに遅くなる見込みになって、ドル安になると思っています。

円安に傾いたドル為替は7月はアメリカの金利値上げなどの経済状態を意識した円高に向かうと思いますよ。118円までの下限の円高まで進み年末にはまた反発で125円安に向かうのではないでしょうか。

雇用統計が市場予測より悪くなる気がするから。

アメリカの企業業績は良いが、貧富の差・人種間問題・海外紛争の多発・中国問題・ロシア、IS問題・イラン含む中東地域等問題・大統領の信任の低下など、ドル安に行く原因が目立つ。

「→そのまま」と予想した方のご意見

利上げ時期が不透明で、予想がつかない。

雇用の改善は織り込み済みで予想以上の大幅な改善でなければ動かない。それ以上にギリシャ問題のほうが気になる。よってあまり動かない。

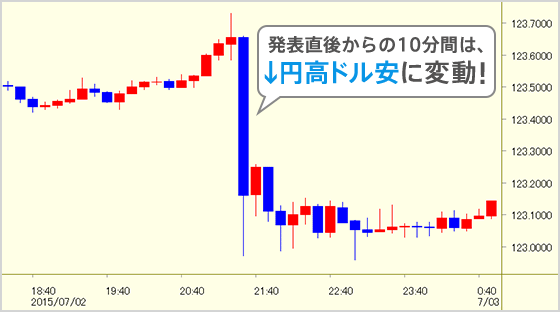

結果

- ※じぶん銀行FX米ドル/円10分足のチャートより抜粋

なぜ↓円高ドル安に動いたの?

7月2日米国雇用統計の事前予想と結果

![[図]](/ces/img/img_201506_01.png)

- 結果は速報値です。

米ドル/円が下落したのはなぜ?

- 米国雇用統計の内容よりも、週末のギリシャ国民投票への警戒

-

6月29日(月)から30日(火)にかけて米ドルが下落した反動等により、米国雇用統計発表の直前まで米ドルの買いが続いていました。その後、米国雇用統計の結果が良くなかったことを受けて、その買いポジションが売られたと考えられます。

しかし、6月30日(火)につけた米ドル/円の安値を更新するほど下落しなかったのは、米国雇用統計の内容よりも週末のギリシャ国民投票の結果に注目が集まっていたためでしょう。

今後の米ドル/円の見通し

- 来月の米国雇用統計(8月7日21:30発表予定)

-

7月2日(木)の発表内容は、「失業率」は改善しましたが賃金上昇は加速しておらず、「非農業部門雇用者数」も過去2ヶ月分が下方修正されるなど、力強さに欠ける内容でした。米国労働市場の回復は続いていますが、現時点では来月発表の米国雇用統計の結果が「9月利上げ」につながる良い内容となるかは不透明です。

- 米ドル/円の動向

-

取引者の多くはギリシャの債務返済問題に対してやや楽観視していたと思われます。EU・ギリシャの双方が強硬な姿勢を保ち続け、6月末でEUが金融支援を終了し、7月5日(日)にギリシャでは緊縮策受入れの可否を問う国民投票の実施が決まったことから、取引者の間ではわずかに最悪のシナリオ(国民投票で否決、その後のEUとの再交渉も決裂し、ユーロ離脱の可能性が一歩前進)を意識し始めることになりました。

残された時間を考えると、国民投票の結果にかかわらず、7月20日(月)のECB(欧州中央銀行)向け返済も困難と思われ、米国利上げを材料に米ドル/円が上昇を続けることは難しいと考えられます。6月29日(月)のように、ギリシャ問題に関して楽観視していた状況から反転したリスク回避の円買いが再度進めば、直近の米ドル安値を更新する可能性は高いでしょう。

- ※当内容は、2015年7月3日時点の見解です。

米国6月雇用統計発表(7月2日21:30)前後の為替動向について

1. 発表前

EU財務省会合でギリシャへの金融支援を6月末で終了することが決定され、IMFへの債務返済不履行(デフォルト)が濃厚となる中、米ドル/円は週の半ばに一時122円割れとなる水準まで売込まれた。しかしながら6月末にIMFが「延滞」扱いとしたことから、その後は徐々に買い戻しが進み、123円70銭付近で指標発表を迎えた。

事前予想は、「失業率」が5.4%(5月5.5%)、「非農業部門雇用者数」が+230千人(5月280千人)、「平均時給」が+0.2%(5月+0.2%)と5月からは多少減速するものの、「堅調推移が維持される内容」で、米長期金利(10年債利回り)は強い結果を織り込んで2.4%台後半に上昇していた。

2. 発表直後

6月「失業率」は、労働参加率の大幅低下により5.3%へ低下。「非農業部門雇用者数」は、市場予想を若干下回る+223千人となったが、4・5月分が60千人下方修正。「平均時給」は前月比と変わらず。労働市場は順調に回復していることが確認されたが、賃金関連の数値からは、「年2回の利上げを織り込むまでには至らない」、という内容であった。

発表直後に、米国長期金利(10年債利回り)が2.3%台へ急低下、米ドルは主要通貨に対して全面安となり、米ドル/円は123円台前半へ反落した。発表直後は米ドル/円の下落が早く、ユーロ/円や豪ドル/円などクロス通貨は円高方向に推移した。

3. ニューヨーククローズまで

米ドル/円は23時頃に一時123円割れの水準まで下落したが、週末にギリシャ国民投票を控えていることや、米国独立記念日により米国市場が翌日休場となることから、日付が変わってからは動意に乏しい展開となった。米ドル/円は下落から大きく戻すことなく123円台前半でCloseとなった。

4. 「米ドル/円が弱かったのはなぜ」

- 指標の内容よりも週末のイベントへの警戒

-

週の半ばに下落した反動もあり、直前までドルの買い戻しが続いていたことから、「年2回の利上げを織り込むまでには至らない」という結果を受けて目先のドル買いポジションが解消されたと思われる。もっとも、週半ばにつけた米ドル/円の安値を更新することなく、同水準で揉み合いとなったのは、市場参加者が雇用統計の内容よりも週末のギリシャ国民投票の結果を注目していたためであろう。

5. 当面の見通し

- ①7月米国雇用統計

6月「失業率」の低下は、就業率や労働参加率の低下によるものであるが、賃金上昇は加速しておらず、「非農業部門雇用者数」も先月とは逆に過去2ヶ月分が下方修正されるなど、力強さに欠ける内容であった。基調としての米国労働市場の回復は続いているが、現時点では来月の数値が「9月利上げを正当化」する内容となるかは不透明である。

- ②米ドル/円動向

市場参加者は、ギリシャの債務返済問題に対してやや楽観視していたと思われる。EU・ギリシャ双方が強硬な姿勢を保ち続け、6月末でEUが金融支援を終了、7月5日にギリシャは緊縮策受入れの可否を問う国民投票を実施することが決定されたことから、市場ではにわかに最悪シナリオ(国民投票で否決、その後のEUとの再交渉も決裂、ユーロ離脱の可能性が一歩前進)を意識し始めることとなった。

残された時間を考えると、国民投票の結果如何に関わらず、7月20日のECB向け返済も困難と思われ、米国利上げを材料に米ドル/円が上昇を続けることは難しいと考える。5月雇用統計発表後につけた125円台はわずか1日しか維持できず、その後の黒田日銀総裁発言*(さらに円安に振れていくことはありそうにない)でつけた122円台半ばを今週一旦下抜けており、米ドル/円の上値が重くなってきている。市場が楽観姿勢から反転した6月29日のように、再度リスク回避の円買いが進めば、直近ドル安値を更新する可能性は高いであろう。

ただし、現時点ではユーロ離脱の議論が一気に進む(少なくともEU側から議論が先行することはない)ことはなく、まだまだ紆余曲折が予想され、5月の急騰局面での出発点である120円が当面の下限と考える。一方、国民投票で可決となった場合でも、与党チプラス政権退陣が予想され、124円台より上値は徐々に重たくなるものと思われる。

- * 6月10日衆議院財務金融委員会で民主党の前原元代表の質問に対しての発言

「ここからさらに実質実効為替レートが円安に振れていくことは、普通に考えるとなかなかありそうにない」 - ※当内容は2015年7月3日現在の見解です。

執筆者:株式会社じぶん銀行 ALM部長 島本薫

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当社)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当社の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当社は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当社の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当社の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当社が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社