![[はじめての外貨預金]](/guidance/foreign_deposit/beginner/img/h1_02_pc.png)

外貨預金には元本割れとなるリスクがあります。お取引の前に必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

auじぶん銀行株式会社

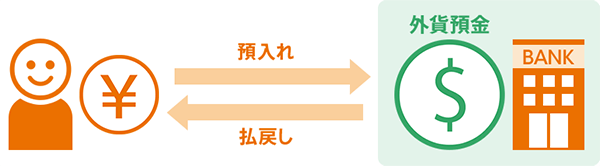

外貨預金とは

まずは外貨預金の仕組みを勉強しよう!

外貨預金とは、米ドルやユーロなど日本円以外の通貨で預金することをいいます。

基本的に預金の方法自体は円預金と同じです。

円預金では日本円を預入れて、日本円で払戻すところが、外貨預金の場合は、日本円を外国通貨に交換して預入れ、外国通貨を日本円に交換して払戻す取引に変わります。

\auじぶん銀行の外貨預金なら!/

スマホで完結!

外貨預金口座の開設から預入れ、払戻しまでスマートフォンですべて完結

まずは100円から!

外貨普通預金は、100円からの無理のない金額からはじめることができます。

外貨預金を始めた方の声

30代 男性

auじぶん銀行で初めて外貨預金を利用しましたが、アプリ自体がわかりやすく、手続きもしやすいので、とても便利だと感じています。

40代 女性

はじめてチャレンジしましたが、さまざまな企画がありアプリ内での案内も充実していて良いと思います。

auじぶん銀行アンケート調べ(2022年9月)

\こちらもCheck!/

外貨口座開設・お預入れはこちら

外貨預金のメリットと注意点

金利?差益?外貨預金の魅力と注意点について解説!

外貨預金のメリット

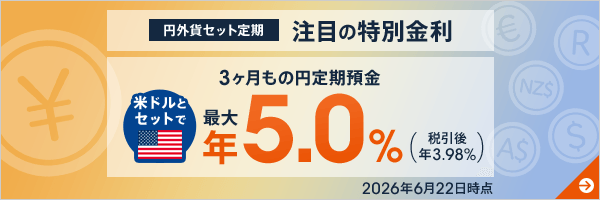

① 金利(利息)が魅力!

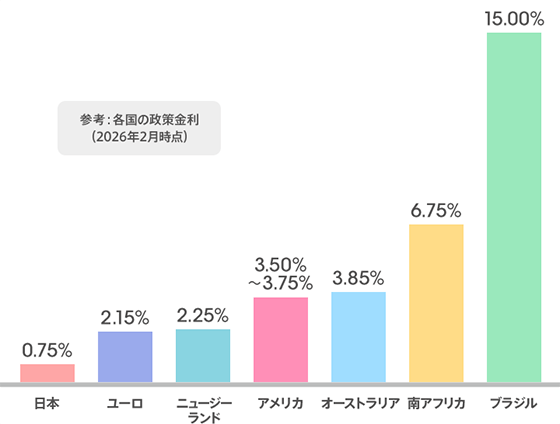

外貨預金の魅力の一つは、金利(利息)です。日本でも金利は上昇傾向にありますが、それでも相対的に金利水準の高い通貨があり、外貨預金による資産運用に注目が集まっています。

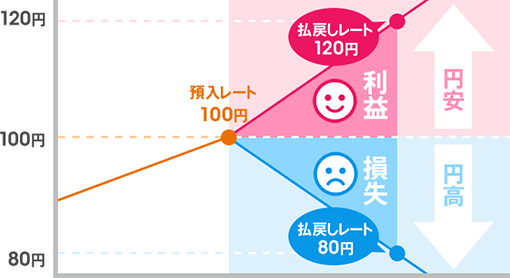

② 為替変動による利益が狙える

「円高」?「円安」?外貨預金はどっちがいい?

例えば預入時のレートが100円だった場合…

預入時のレートよりも、払戻時のレートが円安になれば「利益」、逆に円高になれば「損失」になります。

- 実際の外貨預金取引において、為替レートには為替手数料が含まれますので、為替相場にまったく変動がない場合でも、払戻し時の円換算額が預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

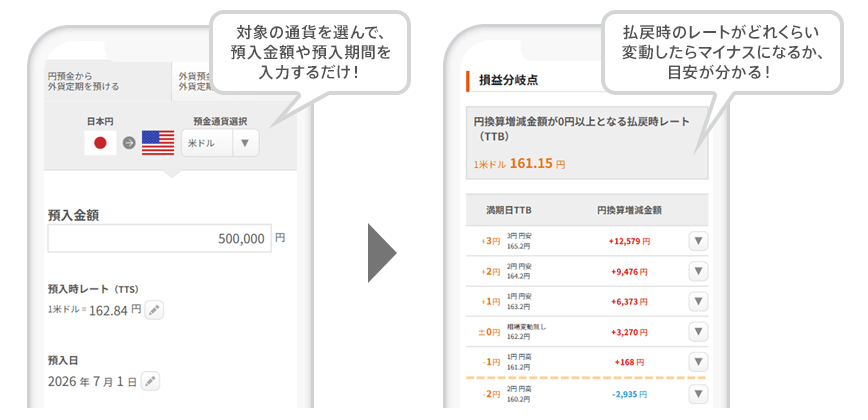

損益は為替の動きだけで決まらない?

外貨定期預金では利息が受取れるため、損益は為替の変動や利息などによって決まります。

auじぶん銀行の「外貨定期預金シミュレーション」では、プラスになるかマイナスになるかの分かれ目となる「損益分岐点」を確認できるため、満期時の為替レートによる損益の目安がわかります。

あらかじめ目安がわかることで、為替の動きや損益の影響をイメージしやすくなり、為替変動に不安がある方にもご活用いただけます。

外貨定期預金シミュレーションをぜひご活用ください!

外貨預金の注意点

① 元本割れの可能性

外貨預金には為替変動リスクがあります。詳細はこちら。

② 為替手数料

外貨預金のお取引には、当社所定の為替手数料がかかります。

③ 外貨預金の税金

外貨預金については、利息と為替差益について税金がかかります。

利息

外貨預金で受取る利息は、利子所得として、所得税+住民税(地方税)が課税されます。また、課税方式は源泉分離課税となりますので、原則として確定申告は不要です。

為替差益

外貨預金で為替差益(外国為替相場の変動が元で発生する損益)が発生した場合、雑所得として所得税+住民税(地方税)が課税されます。また、課税方式は総合課税となるため、原則として確定申告は必要ですが、不要となるケースもあります。

外貨口座開設・お預入れはこちら

外貨預金で失敗しないコツ

ポイントは通貨と時間を分散すること!

外貨預金は、為替の変動による利益に加え、円預金では得られない高い金利が得られる点が魅力ですが、

反対に為替変動による損失を被る可能性もあります。上手にリスク管理しながら運用しましょう!

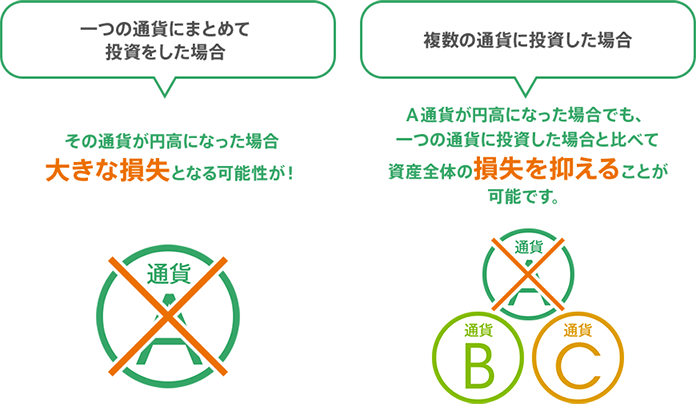

通貨の分散

動きが異なる複数の通貨を組合わせることが、リスクを軽減するポイントです。

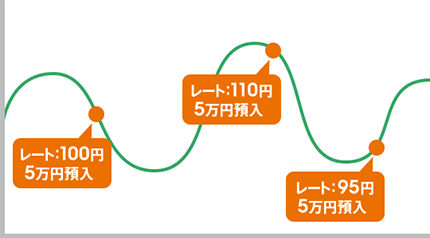

時間の分散

外貨預金は、最も円高の時に預入れることが理想ですが、そうはいっても相場の予想は難しいもの。

為替リスクを少しでも抑えるには、まとめてたくさん預けるのではなく、何回かにわけることも有効です。

外貨預金は、為替変動により利益が出ることもあれば、逆に損失が出ることもあります。

使用する時期が決まっている資金の場合、払戻時の為替相場次第では元本割れの可能性があるため、短期での運用には向いていません。

払戻しのタイミングを十分図れるように、余裕資金でお預入れすることをオススメします。

\auじぶん銀行の外貨預金なら!/

自動積立で分散投資

auじぶん銀行では、お客さまが指定した通貨、金額を、指定したタイミングで自動的に預入れる「外貨自動積立」と、月に1回、AIが購入に有利なタイミングを判断して、自動的に預入れる「AI外貨自動積立」をご用意しています。

手間をかけず、通貨と時間の分散投資をするのにオススメです。

![預入れのタイミングは、お客さまが[毎日・毎週・毎月]からお選びいただけます。](/guidance/foreign_deposit/beginner/basic/img/img_15_20260227_pc.png)

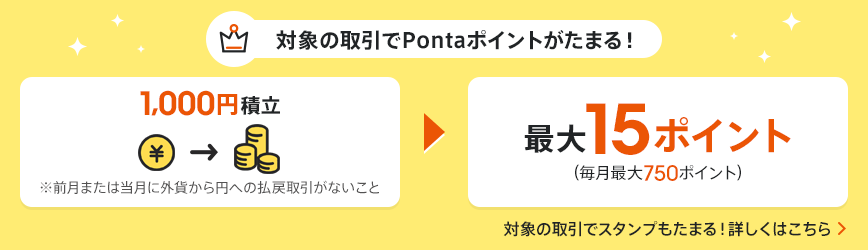

外貨積立でPontaポイントがたまる!

auじぶん銀行の外貨自動積立・AI外貨自動積立は、じぶんプラスのPontaポイントがたまるお取引の対象です。

外貨預金を始めた方の声

30代 女性

外貨積み立てでポイントが貯まるので外貨購入にチャレンジすることにした

30代 男性

設定したレートに応じて自動で

積み立てできて助かっています。

auじぶん銀行アンケート調べ(2022年9月)

外貨口座開設・お預入れはこちら

外貨預金に関するまとめ

外貨預金とは、日本円ではなく、米ドルやユーロなどの外国通貨建てで預入れる預金のことです。

為替レートの変動により、円換算した場合の価値が変動するため、為替差益が生じる場合もあれば、損失が生じる場合もあります。

外貨預金を始めるには、まず口座の開設が必要です。auじぶん銀行では、円普通預金口座の他に、外貨普通預金口座を作成します。

利益を得る方法は主に以下の2つです。

① 為替差益:外貨を安いレートで購入し、高いレートで円に戻すことで差益を得ます。

② 利息:外貨預金には金利がつきます。日本円の金利よりも高い場合が多く、受取った利息を再び預け入れることで、利息が利息を生む仕組み(複利)の効果が働くこともあります。

主なリスクとして以下が挙げられます。

- 為替変動リスク:為替レートの変動により、損失が発生する可能性があります。

- 預金保険制度の対象外:外貨預金は預金保険制度の対象外です。

また、以下の点にも注意が必要です。

- 手数料:外貨の預入時や払戻時に為替手数料がかかります。

以下の点を考慮して選びましょう。

- 流動性:米ドルやユーロなど、取引量が多く流動性の高い通貨は、市場参加者が多い傾向があります。

- 金利水準:通貨によって金利水準は異なります。

金利水準の高い通貨もありますが、為替変動リスクが大きくなる場合がある点には注意が必要です。

- 経済状況:各国の経済状況や政治情勢などを踏まえ、ご自身のリスク許容度に合わせて選択することが重要です。

外貨口座開設・お預入れはこちら

もっと外貨預金について詳しく知りたい人はこちら

外貨預金には元本割れとなるリスクがあります。お取引の前に必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルまたは1ユーロあたり24銭、1豪ドルあたり50銭、1ランドまたは1中国元あたり20銭、1NZドルあたり40銭、1レアルあたり90銭、100ウォンあたり20銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

auじぶん銀行株式会社