リボ払いは損?仕組みと手数料の計算方法を解説

リボ払いの仕組み

クレジットカードの支払い方法として知られる「リボ払い」。正しくは「リボルビング払い」という、あらかじめ決められた額を完済まで毎月支払い続ける返済方法です。毎月の支出が一定となるため、キャッシュフローの管理がしやすいというメリットがあります。

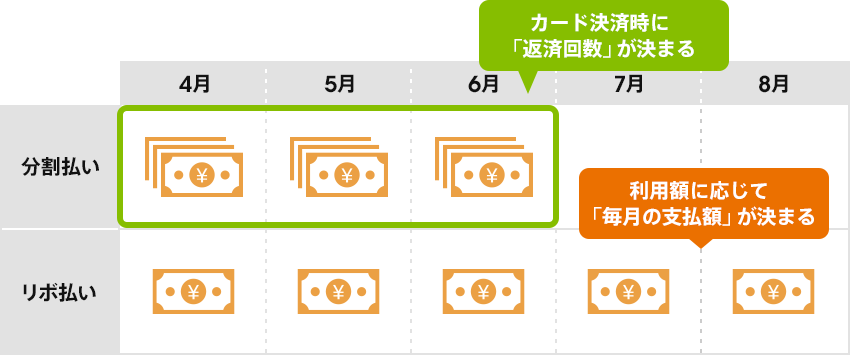

複数回に分けて支払いを行うため、「分割払い」と区別が難しいと感じるかもしれませんが、両者には明確な違いがあります。

分割払いとは、決済時に決定した回数に分けて決済利用代金を支払う方式です。つまり、先に支払い回数が決まり、結果として月々の請求額が決まります。

一方、リボ払いは、利用額に応じて月々の請求額が決まり、結果として支払い回数が決まってくる方式です。

リボ払いは損をする?

月々の請求額が一定なので、リボ払いは大きな買い物をする際に便利です。例えば、10万円のパソコンを購入したとしても、毎月の返済は数千円程度で済みます。

しかし、リボ払いにもデメリットはあります。

金利手数料を負担しなくてはならない

クレジットカードを「一回払い」もしくは「二回払い」で利用すると、金利手数料や利息を払う必要はありません。

一方で、「リボ払い」を利用した場合は、各社が定める金利に応じた手数料を負担しなくてはなりません。ちなみに、支払い回数を3回以上に分ける「分割払い」も金利手数料の負担が発生します。

月々の請求額そのものは安くなるものの、最終的に支払う金額は、実際に利用した金額より大きくなることは頭に入れておいて下さい。

リボ払いの金利手数料を計算する方法

金利手数料は、以下の計算式で求めることができます。

例えば、リボ払いの金利が「15%」のカードで10万円を利用した場合、最初の30日間で発生する金利手数料は1,233円になります。

この場合、毎月の返済額が5,000円だったとすると、3,767円が利用残高の支払いに充てられるわけです。

※返済日によって利息額は異なります。

リボ払いの利用例

では、実際にリボ払いを利用した場合、どのくらいの金利手数料を負担しなくてはならないのか?

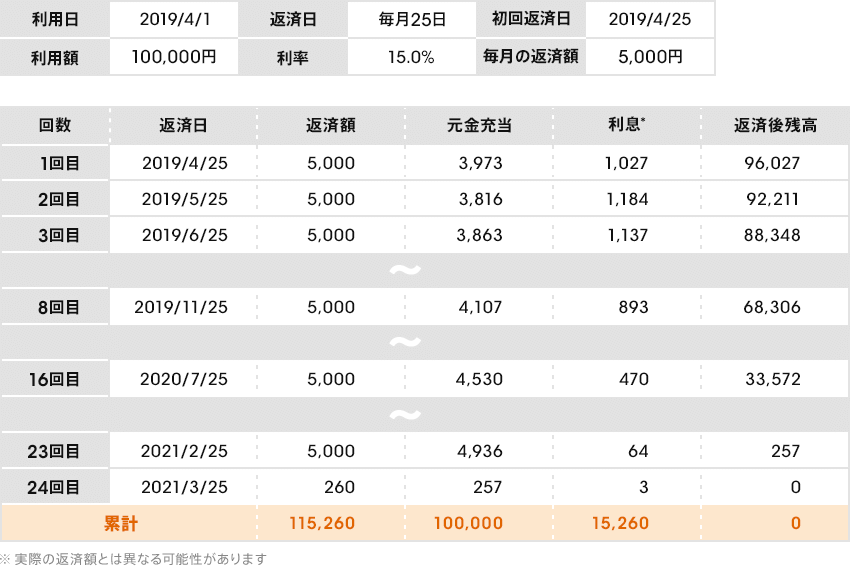

ご自身で計算するのは手間だと思いますので、以下の条件の元、リボ払いによる返済例を掲載します。

例えば、利用額10万円を毎月5,000円ずつ返済していく場合、金利手数料を含めなければ20回の返済で完済となります(5,000円×20回=100,000円)。

しかし、利用額に対して15%の金利手数料が含まれると、リボ払い完済時には合計115,260円を支払っている計算になります。しかも、20回では完済することができず、返済回数は24回となってしまいます。

この金利手数料を含めた支払総額は、利用額が大きくなればなるほど増えていきます。一回払いや二回払いであれば、利用額分だけの支払いで済むので、リボ払いを利用するというのは金利手数料分だけ損をしていると言えるでしょう。

ただし、一回払いが難しい金額の買い物をする際などは、月々の支払い負担を軽減できるリボ払いは、利便性が高い方法とも考えられます。

リボ払いは無計画に利用しないこと

損をしないためには、無計画にリボ払いを利用しないことがとても重要です。

そもそも、クレジットカードは、無限に使えるわけではありません。利用額に対して月々の請求額が少ないリボ払いを無計画に使い続けると、最終的に利用枠を使い切ってしまうこともあるでしょう。

そうなれば、支払いを進めて枠を空けるか、増額手続きを取らない限り、同じカードでそれ以上の支払いができなくなってしまいます。

請求額と金利手数料の負担も大きくなる

一般的なクレジットカードでは、「リボ払い」の請求額は利用額に応じて段階的に増えていきます。

例えば、利用額10万円までは毎月5,000円ずつ、11万円から20万円までは毎月10,000円ずつの支払い、といったものです。

実際の支払い額はお客様の判断で設定できるケースもありますが、それでも最低限支払わなくてはならない金額は決まっています。

つまり、月々の支払いによる金銭的な負担は、リボ払いを使えば使うほどに増えていくのです。

もちろん、利用残高が増えれば、その分だけ金利手数料の負担も大きくなります。

目的や利用額の上限を決めておこう

「いつの間にかカードの利用枠を使い切っていた」という状況を回避するためには、リボ払いを使う条件を決めてしまうことがお勧めです。

例えば、「〇〇万円以上の支払いにしか使わない」「30万円以上は使わない」といった条件を決めておけば、カードの使い過ぎを防ぐことができるかと思います。

カードローンの返済方法もリボ払い

「リボ払い」を採用しているのは、クレジットカードだけではありません。実は、銀行や消費者金融が提供しているカードローンも、多くの場合で「リボ払い」となっています。

リボ払いの仕組みそのものは、クレジットカードであってもカードローンであっても同じです。

しかし、見方によっては、クレジットカードよりカードローンの方が便利と言えます。

返済方法がクレジットカードよりも豊富

一般的に、クレジットカードよりもカードローンの方が、返済(お支払い)方法の種類が多く用意されています。

多くの方は、クレジットカードのお支払いを「自動引き落とし(口座振替)」にしているのではないでしょうか?一部、専用ATMを利用して入金する支払い方法が用意されているクレジットカードもありますが、代表的な方法とは言えません。

一方で、カードローンは下記のような方法で返済ができます。

- コンビニに設置されている提携ATMで入金

- 指定の返済用口座にお振込み

- 銀行口座から自動引き落とし

より計画的なご返済が可能

返済方法が多いため、カードローンの場合はクレジットカードより計画的なご返済がしやすくなっています。

auじぶん銀行からの商品・サービスのご案内

銀行系カードローン\じぶんローン/

銀行カードローンのメリット・デメリットについていかがでしたでしょうか。au IDをお持ちの方なら、誰でも年0.1%の金利優遇。借り換えならさらにおトクな年0.5%の金利優遇!すべてスマホ完結で、毎月の返済は最少1,000円からなので安心のカードローンです。ぜひこの機会にご検討くださいませ!

提供元:ポート株式会社/マネット編集部