2023/07/31

金利とは|意味や種類などをわかりやすく解説

執筆者:渡辺宏一郎

金利とは、お金を貸し借りするために必要となるコストの大きさを示す尺度です。金利が及ぼす影響の範囲は、個人生活のみならず企業活動や国家経済に至るまで広範にわたり、まさに金融・経済の「かなめ」といえる存在です。

今回は、金利とは何かを説明し、金利の変化が社会経済や私たちの生活にどのような影響を与えるかを解説します。

■金利とは

金利は、お金の貸し借りで借り手が貸し手に対し、借入金額に上乗せして支払う対価の割合です。借り手にとっては得られる資金に対するコスト(手数料)の割合であり、貸し手にとっては提供した資金に対する利益(報酬)の割合となります。

英語で金利は「interest」で、語源は「inter(間)+est(存在)」から来ており、資金を仲介するという状況から金利や利益を表す言葉になったといわれています。さらに、誰もが儲け話に関心を示すので「興味」という意味も持つようになったといわれます。

金融商品の説明などでは、利率、利息、利子、利回りといった言葉も使われているので、金利との違いをもう少し詳しく確認してみましょう。

●金利と利率・利息・利子の違い

金利と利率は、借り手が貸し手に支払う対価の元金や元本に対する割合でパーセント(%)表示になります。金利は市場金利や政策金利などマクロ経済の文脈で、利率は借入利率など資金借入れ時の元本に対する利息の割合を表す場合によく用いられます。金融関係者は金利を「ベーシスポイント(bp)」で表現することが多く、1bp=0.01%に相当します。

利息や利子は、金利や利率から算出される金額です。借り手が貸し手に支払うのが利子、貸し手が借り手から受け取るのが利息と呼ばれますが、立場の違いで呼び方が異なるだけで、両者は本質的に同じものだと考えてください。

なお、銀行預金では利息、郵便貯金では利子と呼ばれます。銀行預金は貸し手(預金者)が借り手(銀行)から対価を受け取るので利息、郵便貯金は借り手(国やゆうちょ銀行)が貸し手(貯金者)へ対価を支払うので利子と表現されています。

●金利と利回りの違い

金利が資金のやり取りにおける対価(コストあるいは利益)の割合であるのに対し、利回りは投資のパフォーマンスを測定するための指標で、収益を投資額で割ったものを指します。

投資金額に対する運用収益(受取利息と売却損益の合計から支払手数料などを差し引いたもの)の割合として算出され、通常は1年間の年平均利回りとして表されます。

数多くある投資対象資産や金融商品を比較する共通尺度として、利回りは重要な判断材料となります。

●金利の種類とそれぞれの特性

金利といっても、マクロ指標としてニュースで紹介される金利や、住宅ローン借入れ金利など、人によって思い浮かべる金利は異なるのではないでしょうか。代表的ないくつかの金利について、各々の意味や特徴を紹介します。

- 名目金利と実質金利

「名目金利」は、物価変動を勘案していない金利です。単に金利という場合は名目金利を指していることがほとんどで、預貯金やローン借入れ時に目にする金利は、ほぼ全てが名目金利だと考えられます。

一般的に「実質金利」とは、名目金利を期待インフレ率で調整したものです。名目金利が不変でも期待インフレ率が変化すれば、実質金利は変化します。購買力に基づく金利の実質価値を表すので、経済や投資での判断に重要な意味を持ちます。ただし、期待インフレ率は将来予想なので確実なものではありません。

- 長期金利と短期金利

「長期金利」は貸出期間1年以上の適用金利で、日本では10年物国債利回りを用います。好況期に上昇し、不況期に低下するという傾向があるので「経済の基礎体温」とも呼ばれ、重要な経済指標とされています。

「短期金利」は貸出期間1年未満の適用金利で、中央銀行が金融政策として操作・誘導する金利(政策金利)です。市場にある資金量によって変動するので、中央銀行は政策金利変更で資金量を調整し、金利水準をコントロールしています。

- 短期プライムレートと長期プライムレート

金融機関が優良企業に資金を貸し出す際の適用金利の目安となるのが「プライムレート(最優遇金利)」です。

日本の場合、短期貸出に適用される短期プライムレート(短プラ)は金融機関ごとに発表され多少のばらつきがあります。一方、長期貸出に適用される長期プライムレート(長プラ)は、長期信用銀行の流れを汲むみずほ銀行が公表しています。

貸倒発生リスクが高い長期金利は短期金利より高くなるはずですが、主要国で長短金利が逆転する逆イールド現象が発生しており、日本でも長短プライムレート逆転を経験しています。逆イールドにより長期貸出の収益性が悪化したため、近年では長期貸出用金利として、短プラに0.3〜0.5%上乗せする「新・長期プライムレート(新長プラ)」が使われることが登場しています。

- 固定金利と変動金利

期間を通じて金利が変化しないタイプを「固定金利」、期間中に金利見直しが行われる可能性があるタイプを「変動金利」といいます。固定金利は事前に発生コストが確定しますが、変動金利より高めに設定されます。

固定と変動のどちらが有利かは、立場(借り手か貸し手か)や金利変化の見通しによって決まります。金利上昇が見込める局面での借入れは固定が有利ですが、運用は変動が有利です。逆に金利の低下が見込まれる局面での借入れは変動が有利ですが、運用は固定が有利となります。

- 基準金利と適用金利

「基準金利」は、各金融機関が顧客向け金利を設定する際に基準とする金利で、店頭金利や店頭表示金利、ベースレートなどとも呼ばれます。変動金利型貸出では短プラが、固定金利型貸出では国債金利などが基準金利となり、金融機関によって大きな差が生じないのが一般的です。

借り手が金利の適用を受ける場合、基準金利がそのまま使われるとは限りません。金融機関との取引状況や信用状況などによって、基準金利が調整されることがあります。実際に適用される金利は「適用金利」といわれます。

●金利が経済に与える影響

中央銀行が行う金融政策で操作・誘導する指標のひとつが金利です。金利が上昇すると借入れが低調となって市場の資金量が減少し、経済が抑制されインフレ率は低下します。金利が低下すると借入れが活発になって資金量が増加し、経済が活性化してインフレ率が高まります。

金融当局は、資産の実質価値を目減りさせる過度なインフレの防止を常に意識します。短期金利を高く誘導することを「金融引締め」と呼び、景気過熱によるインフレ進行にブレーキを掛けます。逆に短期金利を低く誘導することを「金融緩和」と呼び、景気後退によるデフレ進行を回避するために行われます。

また、金利の変動は、企業や家計(個人)のミクロ的な行動にも影響を及ぼします。

- 企業の投資と借入れ

金利が低ければ借入れしやすく積極的に新規投資を進めるので、将来の業績成長に対する期待から株価が上昇しやすくなります。逆に金利が高いと借入れに消極的となり、新規投資が停滞して業績の伸びが止まり、株価も下落しやすくなるといえるでしょう。

- 家計(個人)の消費

低金利の場合は、相対的に資産の現在価値が高まります。将来の消費に備えて貯蓄しようというインセンティブは低下しますので、個人の消費意欲が高まります。そして景気過熱やインフレ進行が続き金利が上昇を始めると、資産の将来価値が高まるので、現在の消費よりも将来の消費に備えた貯蓄に家計資金はシフトしていきます。個人にとって金利変動が現在の消費意欲を左右し、消費と貯蓄のバランスを決定する要因となっています。

■現状の金利トレンド(2023年7月現在)

好況期は資金需要の高まりによる過熱感を押さえるため金利は上昇し、不況期は資金の新規需要を創出するため金利は低下します。しかし、現実には市場規模が大きくなり過ぎており、資金需給の変化が金利決定に及ぼす影響はかなり限定的です。

また、金利は低下しても「ゼロあるいはマイナスになることはありえない(非負制約)」というのが定説でした。ところが、1999年頃から日本でもゼロ金利政策が始まるなど、従来の常識は通用しなくなっているという前提で、金利トレンドを考えることが重要です。

●国内の主要な金利とその動向

2023年7月現在の国内の主要な金利と動向について解説します。

- 短期金利(政策金利)

短期金利は日本銀行の金融政策によってコントロールされており、適度なインフレ継続を目指す金融政策がインフレ・ターゲット政策が導入されています。日本では2013年にインフレ目標が2%と設定されましたが、現時点でこの水準を達成しておらず、金融緩和が継続されています。日本では2016年1月にマイナス金利導入が発表され、現在までマイナス金利が維持されています。

インフレ目標達成の目途が立てば金利の正常化が議論されますが、2023年4月に就任した植田日銀新総裁は「物価目標達成が見通せない限り早期に金融引締めを行わない」と発言しており、金融緩和は当面継続される模様です。

- 長期金利

日本では、長期国債を上限なしに買い入れることで、長期金利をコントロールしています。2021年3月以降は±0.25%が許容変動幅とされていましたが、2022年12月に±0.5%に拡大され、事実上の利上げともいわれました。拡大後も+0.5%を超える日が続き、市場では許容変動幅再拡大の思惑が強まりましたが、現時点では±0.5%が維持されています。

- 預貯金金利

預金と貯金は扱う金融機関によって呼称が異なりますが、実質的には同じだと考えて構いません。預貯金は自由に引き出せる「流動性預貯金(普通預金等)」と、預入期間が決まっている「定期性預貯金(定期預金等)」の2種類に大別されます。

表:預貯金の取扱金融機関

|

預金 |

銀行、信用金庫・信用組合、労働金庫 |

|---|---|

|

貯金 |

ゆうちょ銀行・郵便局、農業協同組合(JA)、漁業協同組合(JF) |

2023年7月現在、普通預金の基準金利(店頭表示金利)は、主要銀行(ゆうちょ銀行、メガバンク、地方銀行)では年0.001%が主流です。

また定期預金も、主要銀行の主流は0.002%となっています。いずれもマイナス短期金利に連動してほぼゼロが継続しており、金利政策が見直されない限りこの状況は変わらないと考えられます。

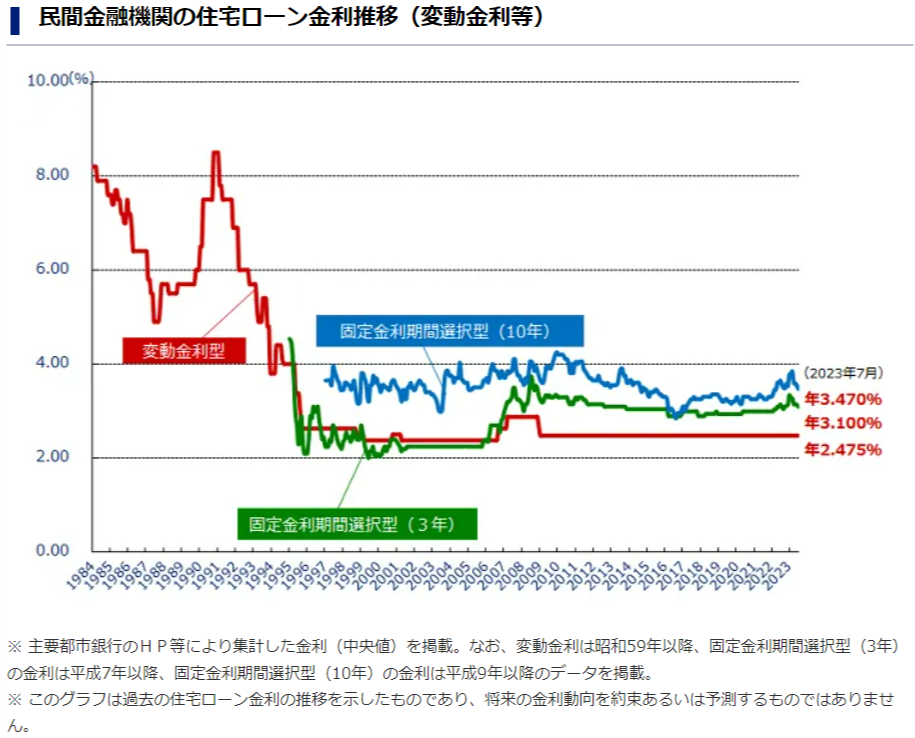

- 住宅ローン金利

住宅ローン金利は変動金利も全期間固定金利(フラット35)も、非常に低い水準にあります。

1990年前後をピークに低下した変動金利は1995年頃から低い水準にとどまっています。変動金利は短期金利(政策金利)と連動するので、金融引締めに転じない限りは大きく上昇することはなさそうです。

一方、全期間固定金利も長らく低下傾向でしたが、ここ数年はやや上昇傾向が見られます。将来の金利変動予測を織り込む固定金利は、変動金利より先行して動きます。これから固定金利型ローンを利用しようと検討している場合は、特に状況を注視してください。

(参考)民間金融機関の住宅ローン金利推移(変動金利など)

出典:住宅金融支援機構

●金利トレンドの見方

金利の決定には多くの要因があるため、今後の動きを予想することは簡単ではありません。ゼロ金利政策や量的金融緩和政策といった非伝統的な金融政策が導入されており、従来の考え方が必ずしも当てはまらなくなっています。

過去の経験が参考にならない現状では、金融当局の考え方を十分に理解することが役立ちます。非伝統的金融政策のひとつにフォワードガイダンスがあります。当局が表明する今後の金融政策方針のことで、市場に直接働きかけて政策浸透を目指すものです。将来の金利変化を考える上で参考となるので、注目しておくと良いでしょう。

■金利とローン・預貯金の関連性

金利はお金の貸し借りにおける対価ですが、普段の生活で金利が発生する場面は数多くあり、われわれ自身も貸し手・借り手の双方の立場になり得ます。例えば預金は「資金を貸す」という行為になるので、われわれは貸し手として利息を受取ります。逆に、ローンを通じて「資金を借りる」場合は、借り手として利子を支払わなければいけません。

●金利とローン

ローンは、金融機関から資金を借入れて、後から少しずつ分割返済する契約です。手元に資金がなくても、住宅や自動車、教育費用といった高額の商品・サービスを購入でき、貸し手から借り手に資金が移動するため金利が発生します。

●金利と住宅ローン

人生で一番大きな買い物となることが多い住宅の購入では、住宅ローンを利用することが一般的でしょう。

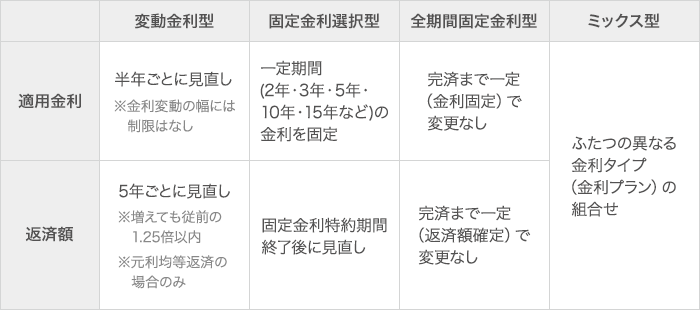

住宅ローンの金利タイプは、大別すると変動金利型、固定金利選択型、全期間固定金利型の3種類があります。2022年10月調査のデータでは住宅ローン利用者の約7割が変動金利型、1割が固定金利選択型、2割が全期間固定金利型を選択しています(住宅金融支援機構「2022年 住宅ローン利用者の実態調査」)。

表:住宅ローン金利タイプ

- 変動金利型

返済額に占める利息の割合が相対的に小さく、借入残高(元金)を早く減らせますが、金利が上昇した場合は返済額に占める元金割合が調整されます。そのため、元金が予定ほど減らない、返済額で利息全額を支払えないという状況もありえます。また、返済額が5年ごとに増加する可能性もあります。

- 固定金利選択型

あらかじめ定めた期間(2年・3年・5年・10年・15年など)は固定金利を適用し、固定金利期間終了後は変動金利型に移行、もしくは改めて固定金利選択型を選択できます。

金利が一定期間上昇していくと想定される場合に効果的な金利タイプです。固定期間終了時に残期間の金利タイプを選択できるのがメリットですが、金利変動幅や返済額の上限は設定されません。金利が大幅に上昇すると返済額も大きく増える可能性がある点には注意が必要です。

- 全期間固定金利型

返済期間中は、金利が変わらない一律タイプや返済期間途中で金利変更される段階金利タイプがあります。いずれも返済期間中の適用金利は最初に決まっているので、借入れ時点で返済総額が確定する点がメリットです。ただし、変動金利型よりも金利水準が高く設定されるのが一般的です。

●金利と消費者ローン・キャッシング

住宅や自動車のローンのような使途自由のローン借入れの例として、「消費者ローン(消費者金融)」があります。

また、クレジットカードにも商品やサービスの購入代金の決済を後払いにできるクレジット機能のほか、現金を借入れられるキャッシング機能があります。

消費者ローンとキャッシングは、金融機関から個人への資金貸付なので金利が発生しますが、金利上限は利息制限法によって定められています。適用金利は金融機関ごとに異なり、利用限度額と利用者の信用状況を審査して設定されるのが一般的です。

表:利息制限法で定められた金利上限(2023年7月時点)

| 元金 | 上限金利 |

|---|---|

|

10万円未満 |

年20.0% |

|

10万円以上100万円未満 |

年18.0% |

|

100万円以上 |

年15.0% |

出典:e-Gov

●金利と預貯金

金融機関は預貯金を運用や融資に利用して収益を獲得し、収益の一部を預貯金者に利息として還元します。

金利上昇によって運用や融資の収益性は高まり、金利が高くなり過ぎると資金借入れニーズが減退して利子収入は減少に転じます。金利低下局面では運用・融資の収益性が低下しますが、新たな融資需要が喚起されるため、利子収入増加に転じることもあります。

預貯金者側の立場では、金利上昇により預貯金の優位性が高まりますが、金利が低下すると預貯金よりも消費あるいは運用が活発になります。

現在の低金利環境では、預貯金は運用手段というより資産の安全な格納場所としての役割を担っています。預貯金金利は、政策金利や市場金利以上にマイナスになることはありえないという強い非負制約がありました。しかし、昨今は金融機関が利用者にさまざまな手数料を求め始めており、預貯金も実質的にはマイナス金利になりつつあると考えて良さそうです。

●金利と投資

現金保有をする場合、それを現在、投資に回したり預貯金に回していたりしていたら得られたはずの金利(利息)が得られない可能性があります。つまり、現金での資産の保有はコストになる、あるいは運用しないことの機会損失を表しています。

投資を行う場合、さまざまな投資対象商品があります。今後金利が上昇していく前提で考えると、株式、債券、外国為替への影響も小さくはありません。

- 株式

金利上昇に伴い株価上昇も進みますが、景気がピークアウトすると企業活動は減速し、株価は弱含む可能性が高まります。金利上昇の恩恵を受ける銘柄や景気変動の影響を受けにくい銘柄を中心に、ポートフォリオを見直していく必要があります。

- 債券

金利上昇により債券価格は下落します。時価が変動せず中途換金で元本割れしない個人向け国債を除けば、過去に発行された債券(既発債)の価値は低下します。一方、金利上昇で新たに発行される債券(新発債)の発行価格は割安になるので、満期保有利回りは大きくなります。金利上昇局面では新発債の投資妙味が高まっていくといえるでしょう。

- 外国為替

金利上昇は当該国の通貨高を招くといわれますが、重要なのは金利差です。例えば、日本の金利が上昇して日米の金利差が縮小すると、強くなった円の需要が高まって円高ドル安傾向になります。円高が進むと輸入品価格が下落してインフレが減速、結果的に金利低下を招く要因となることもあります。

■金利が個人や企業に及ぼす影響

資金を利用する立場でも提供する立場でも、多くの場合は金利が適用されるので、資金の有効活用のために金利の影響を理解しておくことが重要です。

●金利変動が個人に及ぼす影響

金利上昇が見込まれるなら駆け込みで借入れる、金利低下が見込まれるなら借入れるのを少し待ってみる、という選択になる場合があります。ローンやキャッシングの購入対象は必ずしも緊急性がなく、高額の場合が多いので、金利が高いうちは購入を見送るという選択肢もあります。

また、金利が高いと預貯金の割合を増やし、低いと預貯金以外の資産や現金を増やすという選択肢が主流になります。

●金利変動が企業に及ぼす影響

企業活動と景気サイクル、金利変動は相互に深く関わります。景気回復局面では、企業の資金ニーズが高まり金利が上昇します。金利上昇が続くと企業の返済負担が増加し、資金ニーズは減少に転じます。金利上昇期は金融機関の融資姿勢も慎重になるため、企業の資金ニーズが満たされにくくなり、企業活動が抑制されることがあります。

景気後退局面は、金利低下によって借入れや社債発行などの資金調達コストが小さくなり、事業の収益性が高まります。

■まとめ

金利は私たちの生活に密接に関わっていますが、一方でグローバルな国家間のパワーバランスや国の経済運営にも大きく影響を与える重要なファクターとなっています。

従来の金利決定メカニズムが機能しなくなり、複雑さが増していますが、日頃から金融当局が発表する方針に関心を持ち、金利の変動をうまく活かせるようにスキルを高めていくことが重要でしょう。