2023/6/29

マンション価格の高騰はいつまで続くのか|理由や購入の最適なタイミングも解説

執筆者:丸山優太郎

マンション価格の高騰が続いています。いつ頃まで続く可能性があるのか、新築と中古それぞれの価格高騰の背景を分析し、併せてマンション購入に最適なタイミングについて解説します。

■マンション価格高騰の現状

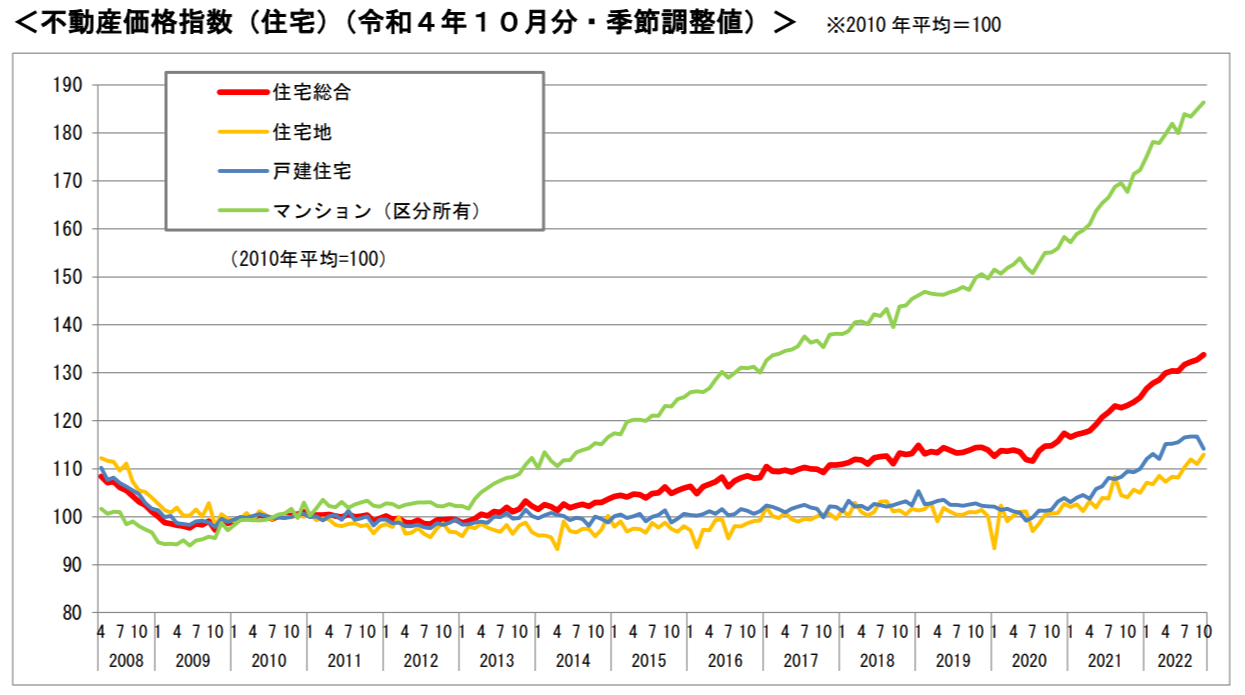

国土交通省が公表している「不動産価格指数(住宅)(令和4年10月・季節調整値)」によると、2010年を100とした2022年時点の上昇率は、マンション価格が1.8倍以上になったのに対し、住宅地と戸建住宅は1.1倍強とマンション価格ほどの上昇は見られません。

マンション価格(区分所有)は、2008年のリーマンショックから2011年の東日本大震災にかけては低迷していましたが、2013年から急激な上昇が始まり、2023年時点でも上昇トレンドは変わっていません。

●新築マンションの価格推移

一般社団法人不動産協会が公表している不動産関連データ「新築マンション1戸当たり平均価格の推移」によると、首都圏のマンション価格は上昇が続いています。2022年の平均価格は6,288万円で、前年比0.4%上昇しました。2018年の平均価格が5,871万円だったので、5年間では7.1%の上昇です。

注目すべきは2021年にはすでにバブル期だった1990年の平均価格を上回っていることです。現在の値上がりはバブルの状況とはいえないので、1990年代のような急激な価格の下落は考えにくいと思われます。

●中古マンションの価格推移

▽首都圏中古マンション平均価格の推移

| 年度 | 平均価格 |

|---|---|

|

2018年 |

3,333万円 |

|

2019年 |

3,442万円 |

|

2020年 |

3,599万円 |

|

2021年 |

3,869万円 |

|

2022年 |

4,276万円 |

(参照:公益財団法人東日本不動産流通機構)

レインズ(東日本不動産流通機構)が公表している首都圏中古マンション平均価格は、新築よりもさらに大きな上昇を記録しています。2022年の平均価格は4,276万円で前年比10.5%上昇しており、2018年の平均価格3,333万円からは28.3%と3割近い大幅な上昇です。

■マンション価格はなぜ高騰しているのか

マンション価格の高騰の理由は何なのでしょうか。社会情勢の大きな影響を受けますが、とりわけ以下の4つの要因が価格を押し上げたと考えられます。

●建築資材価格や人件費が上昇した

マンション価格高騰の原因の1つに、建築資材価格や建設業界の人手不足による人件費の上昇が挙げられます。

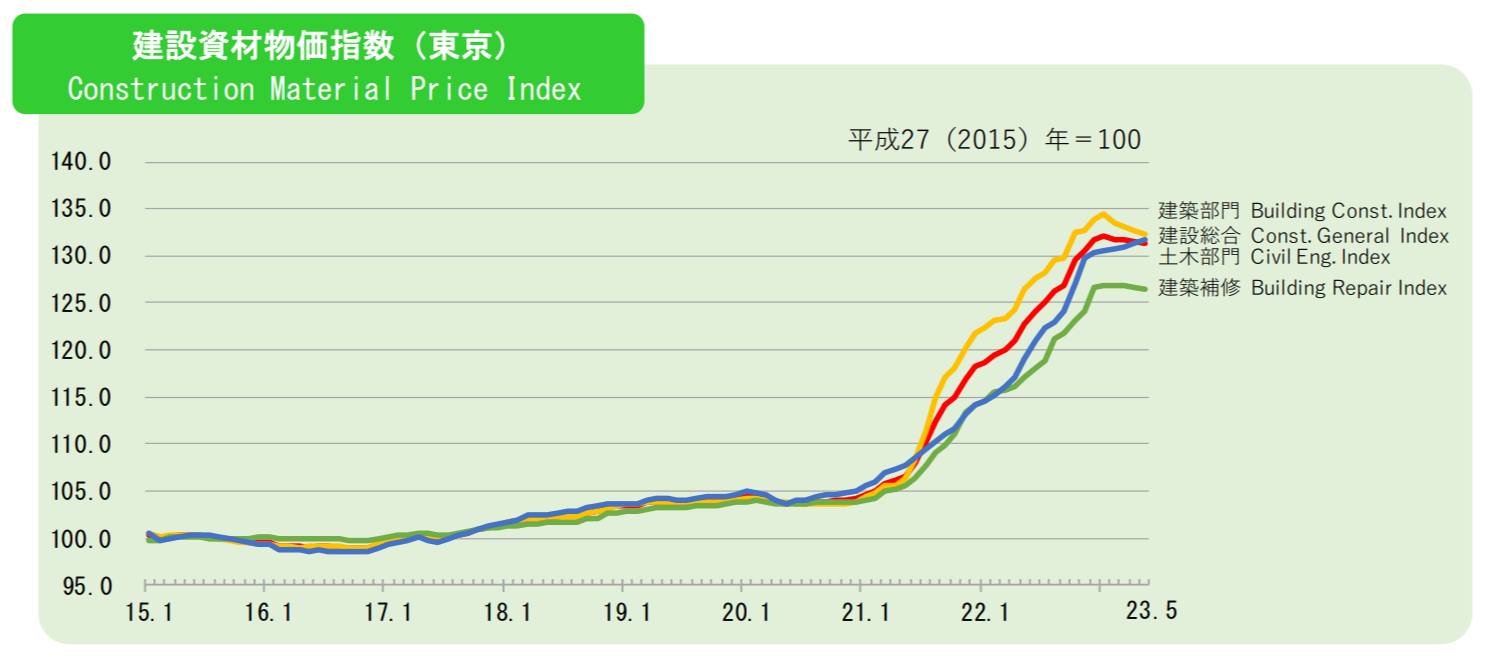

建設資材価格は2015年を100とした指数で、2020年までは落ち着いた動きでしたが、2021年以降急激に値が上がりはじめ、2023年4月時点では130ポイント前後まで上昇しています。若干高止まり感はあるものの、今後の行方は予断を許しません。

(出典:一般社団法人建設物価調査会「建設物価 建築資材物価指数」)

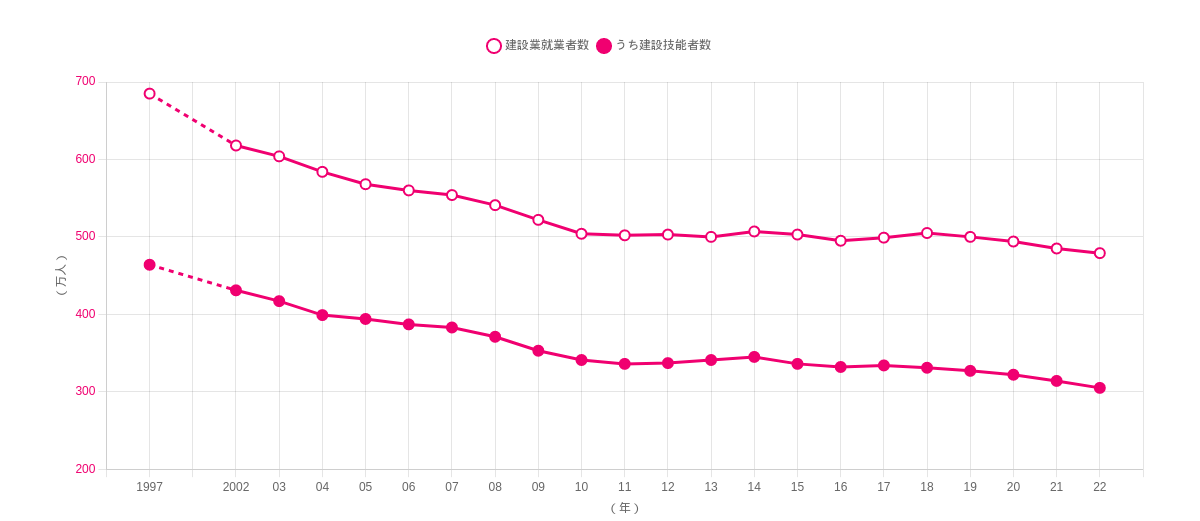

一方、一般社団法人日本建設業連合会の調べによると、建設業就業者数と建設技能者数は2003年から2022年までほぼ右肩下がりで減り続けています。建設業就業者は一定の技能が必要なため、育成に時間やコストがかかり、一朝一夕に戦力化できないのが建設業界の大きな課題です。良い人材を集めるには給与水準の引上げも欠かせず、人件費の高騰もしばらく続く見込みです。

(出典:一般社団法人日本建設業連合会「建設業デジタルハンドブック」)

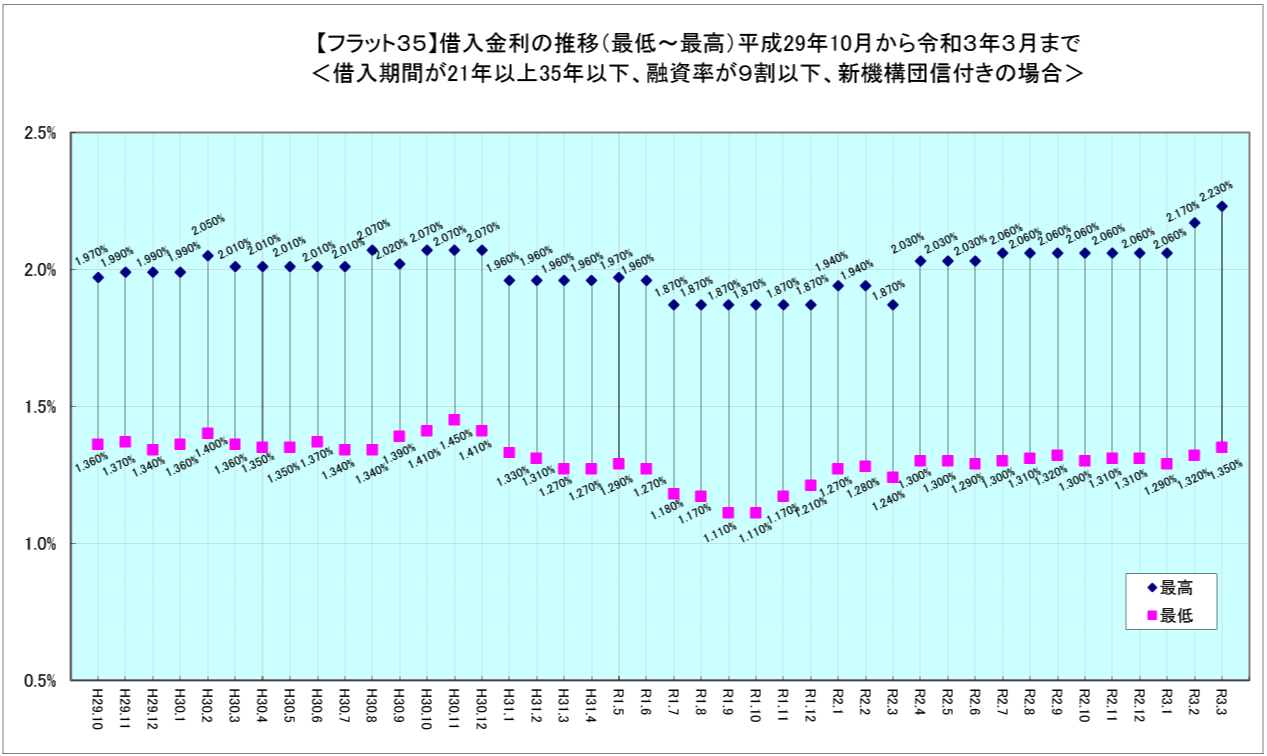

●低金利が続いてきた影響(これまでの金利動向)

(出典:住宅金融支援機構「フラット35」)

日銀による金融緩和の継続によって、住宅ローンの低金利が続いているのも不動産業界にとっては支援材料です。住宅金融支援機構のフラット35の金利は、2017年10月から2021年3月までの期間で概ね年1~2%程度と安定しており、安心してローンを組める状況が続きました。

●円安で海外投資家の購入が活発化した

大幅な円安で日本の不動産が割安になったことで、海外投資家の購入が活発になったことも高騰の大きな要因の1つです。

新型コロナウイルスの影響で日本を訪れられなかった投資家も、オンラインで内見して購入するという方法で日本の不動産を活発に購入しました。今後も、新型コロナウイルスによる入国規制緩和で来日する海外投資家の購入の増加が予想されます。

●テレワークの普及で住替え需要が増えた

新型コロナウイルスの感染拡大をきっかけに普及したテレワークによって、住替え需要が増えたのも価格の高騰に一役買っているかもしれません。自宅でテレワークを実施するには、仕事部屋の確保や、仕事内容によっては機材の設置などが必要で、賃貸住宅では自分の好きなように部屋をカスタマイズできません。

本格的にテレワークを実施するために、お金をかけて中古マンションを買った人もいるでしょう。また、不動産投資家も住替え賃貸需要を見越して物件の購入を増やした可能性があります。

■マンション価格の高騰はいつまで続くのか?

マンションの購入を検討している人にとって気になるのは、マンション価格の高騰がいつまで続くかです。主に3つのポイントから考えてみましょう。

●資材価格と人件費の動向

新築マンションの建築コストに大きな影響を与える「資材価格」と「人件費」の動向が最も注目されるポイントです。

先に示したように、資材価格は2015年に比べて1.3倍まで値上がりしています。2023年に入ってようやく資材価格の上昇に歯止めがかかっていますが、しばらく高止まりする可能性もあり、今後値下がりに転じるかは不透明です。ウクライナ戦争の行方や原油相場の動向、円安による輸入コスト高などの注視が必要です。

一方で、人件費は今後も下がる要素がありません。建設業就業者数が下げ止まらず、今後も人手不足が続くと予想され、経済政策による賃上げの推進で人件費の水準自体も上がっていくでしょう。コスト高がマンション価格に上乗せされる状況はまだ続きそうです。

●金融政策の動向

日本銀行の金融政策の動向も注視する必要があります。2023年4月10日、植田日銀新総裁は就任記者会見で、黒田前総裁が進めてきた金融緩和を継続する方針を表明しました。金融緩和継続が確認されたことで日経平均株価は上昇速度を速め、5月17日には3万93円59銭と3万円の大台に回復しています。

金融政策の継続により長期金利の上限は0.5%で維持されるため、金利の上昇は当面抑えられそうです。株価の上昇も資産を増やす効果をもたらすため、不動産業界には有利に働きます。

●海外投資家の動向

海外投資家の動向に影響を与えるのが為替とインバウンドです。円相場は2022年に1ドル150円突破でピークを打った後、米国の利上げペースの鈍化を材料に円高トレンドに変わりました。しかし、日銀の金融緩和政策継続が表明されて以降、再び円安トレンドに戻っています。これは海外投資家にとって日本の不動産購入意欲を高める効果があります。

(出典:auじぶん銀行「週足チャート」)

インバウンド需要に関しては、2023年4月29日午前0時から新型コロナウイルスに対する入国の水際対策が緩和され、検疫における「有効なワクチン接種証明書」と「出国前検査証明書」の提出が不要となり、今後さらに需要拡大が予想されます。前述のとおり、これまでオンラインで不動産を内見していた海外投資家も、今後は来日して直接買い付けるケースが多くなりそうです。

■新築マンション価格と中古マンション価格はリンクしている

新築マンション価格と中古マンション価格は基本的にリンクしているため、ほぼ同じ方向に動くと考えられます。

●新築マンション価格高騰の理由

新築マンションは土地開発から始めて建築するため、資材価格や人件費などのコスト上昇が価格に色濃く反映されます。

また、土地から購入する場合は、地価の上昇もコスト高の要因になります。東京五輪に関連してインフラ整備や周辺施設の整備などがあったことも、東京都の土地価格上昇の原因になったとされています。

さらに、首都圏の新築マンション分譲戸数が減っていることも価格の高騰につながっています。一般社団法人不動産協会が発表した2023年4月の首都圏新築マンション分譲戸数は1,660戸で、前年より21.0%減少しています。新築マンションが希少になっているのです。

●中古マンション価格高騰の理由

中古マンションは既に建築されているので、資材高や人件費上昇などの直接的な影響は少ないはずですが、新築物件を買えなかった人の代替需要で価格は連動して上昇します。

新築物件の代替で購入するのであれば築浅など状態の良い物件から買われていくため、さらに平均価格が高くなるという上昇のスパイラルが起こります。これが新築物件だけでなく中古物件の価格も上昇するメカニズムです。

■マンション購入に最適なタイミングを考える際の3つのポイント

マンションを購入するには適したタイミングがあります。タイミングを考えずに購入すると、わざわざ高く買ったり途中で手放したりすることになりかねません。

●社会情勢によるタイミング

社会情勢について、ここ数年最も注視する必要があったのがコロナ禍の収束の行方です。コロナ禍で収入が不安定になっていた人はたくさんいます。ローンを組んでマンションを購入しても、収入が減ればローンを支払えずに手放すケースも考えられます。いわゆる「住宅ローン難民」という状態を避けるため、ローンを組むことを躊躇した人もいるでしょう。

しかし、その懸念は小さくなりました。2023年5月8日、新型コロナウイルスは感染症法上の位置づけが、季節性インフルエンザと同等の5類に引き下げられたからです。今後は感染が再拡大した場合でも、緊急事態宣言など社会活動を制限する政策が行われる可能性は低くなったため、ローンを組んでマンションの購入を考えるタイミングになったといえそうです。

●金利動向によるタイミング(これからの金利動向)

(出典:住宅金融支援機構「フラット35」)

マンション購入の大きな判断材料になるのが金利動向です。住宅ローン金利は長期金利の動向に大きく左右されます。住宅ローン金利(フラット35の例)は、長い期間年1~2%程度で推移してきました。しかし、2022年は変動幅が大きくなり、高いところでは年3%を超えています。

2022年12月20日の日銀金融政策決定会合で、長期金利(10年物国債金利)の上限と下限を0.25%から0.5%に引き上げる事実上の利上げと受け取られる金融政策の変更が行われました。この方針転換を受けて、2023年1月から住宅ローンの金利も最大年3.270%(フラット35の借入金利)まで上昇しました。

しかし、2023年4月10日に植田日銀新総裁が金融緩和の継続を表明し、当日の長期金利は表明前の0.465%から0.420%まで低下し、日銀が長期金利の上限とする0.5%以内の水準を維持しています。合わせて住宅ローン金利も4~5月は低下しました。

当面金融緩和の継続がはっきりしたことで、住宅ローン金利の上昇はいったん収まりました。半面、長期金利の上限が0.5%に引き上がったため、以前のように1~2%の水準に戻る可能性は低いと考えられるでしょう。金利の上昇が予想される現状は、固定金利の住宅ローンを組むのに適したタイミングといえそうです。

●時期的なタイミング

▽首都圏中古マンション成約件数の推移

(出典:公益財団法人東日本不動産流通機構「Market Watch 2023年04月度」)

社会情勢と金利動向によるタイミングは自分ではコントロールできませんが、時期的に最適なタイミングは自分で選べます。

例えば、不動産取引の繁忙期である2~4月に購入すると不利になる点があります。

不動産取引が一番多いのは3月で、取引が旺盛な時期に価格交渉をしても値引きしてくれる可能性は低くなります。あるいは、需要を見越して不動産会社が若干高い価格で物件を売り出している可能性もあるでしょう。

データの期間内で最も価格が高いのが2023年4月、次いで高いのが2023年3月で、やはり繁忙期は高い価格で取引される傾向が見えます。逆に最も安いのが繁忙期を過ぎた2022年5月であることからも、ピークを過ぎてから不動産会社を訪れたほうが、価格交渉を有利に進められる可能性が高いといえるでしょう。

また、繁忙期は店頭に訪れる客が多いため、営業社員にじっくり相談しづらい状況も考えられます。不動産を購入する場合は、なるべく繁忙期を避けて不動産会社を訪れるようにしましょう。

■まとめ

マンション価格高騰の背景や今後の見通しについて解説してきました。資材価格や人件費の上昇は簡単には収まらないため、マンション価格高騰のピークは分からないのが現状です。仮にピークを打ったとしても高止まりする可能性もあります。

また、マンションの購入にはタイミングも大事です。社会情勢、金利の動向、時期的なタイミングなどを見極めて少しでも有利にローンを組めるようにしましょう。

新築マンションと中古マンションは連動して価格が上がるので、極端な有利不利はありません。購入の判断は、用意できる自己資金をもとに、不動産会社や金融機関と相談して決めるのがベターといえるでしょう。

- ※本記事は2023年5月24日現在の情報をもとに構成しています。不動産市況や金利は常に変動していますので、記事中の数値は参考までにお考えください。