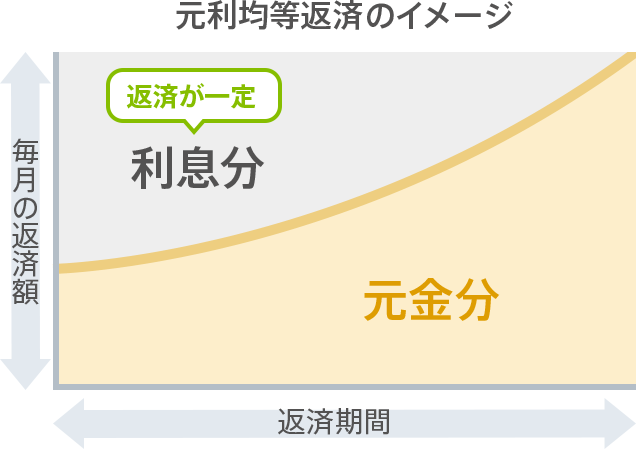

毎月の返済額を一定にする返済方法です。

住宅ローンの返済方法には2種類あることをご存知ですか?

住宅ローン返済額は、返済方法を選ぶことで、総返済額に差が生まれます。ライフプランに合せた返済方法を選ぶポイントをご紹介します。

返済方法は「元利均等返済」か「元金均等返済」

元利均等返済

| メリット | 返済額が一定なので、返済計画が立てやすく、返済開始当初は「元金均等返済」に比べて、毎月の返済額が低い。 |

|---|---|

| デメリット | 返済当初は「元金」が減らないいため、「元金」にかかる「利息」も多く、総返済額は「元金均等返済」に比べて高い。 |

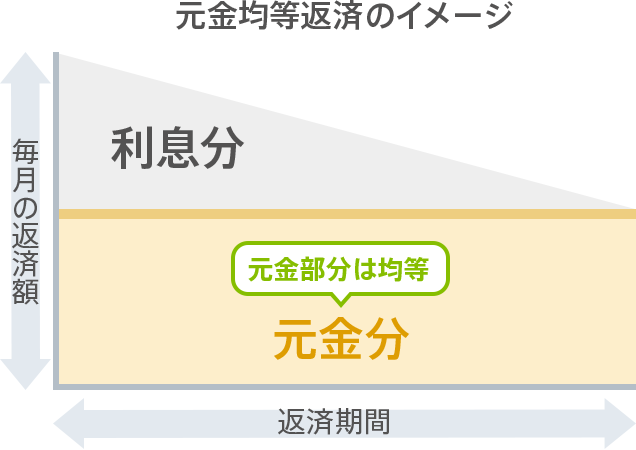

元金均等返済

「元金」を一定の額で返済していく返済方法です。

| メリット | 「元金」の返済が一定なので、それにかかる「利息」も少なくなっていき、総返済額が元利均等返済に比べて低くなる。 |

|---|---|

| デメリット | 返済開始当時は、「元利均等返済」に比べて、毎月の返済額が高くなる。 |

さらに返済方法について詳しく知りたい方はこちら

- 「元利均等返済」は返済額が一定となり返済計画を立てやすいため、教育費など、必要な出費にも備えておきたい方におススメです。

- 「元金均等返済」は総返済額が少ないため、借入れ当初に返済額を負担できる方にはおススメです。

お問い合わせ

- 受付時間

-

- 平日 9:00 ~ 20:00

- 土・日・祝休日 9:00 ~ 17:00

- ※12月31日~1月3日を除く。

- 電話番号

-

0120-926-777

- ※携帯電話、スマートフォンからもご利用いただけます。

| メニュー番号 | お問い合わせ内容 |

|---|---|

|

0 |

auじぶん銀行を名乗る不審なメールを受け取ったお客さまのお問い合わせ |

|

1 |

お申込みを検討中のお客さまのお問い合わせ(マイページを作成していないお客さま) |

|

2 |

審査中、お手続き中のお客さまのお問い合わせ(マイページを作成済のお客さま) |

|

3 |

提携不動産会社や銀行代理業者を通してお申込みのお客さまのお問い合わせ |

|

4 |

お借入中のお客さまのお問い合わせ |

|

5 |

上記以外のお客さまのお問い合わせ |