プロはこう見る!2017年の相場見通し

執筆者:山田勉(カブドットコム証券(現auカブコム証券) マーケットアナリスト by kabu.com投資情報室)

2017年1月12日

- ※本記事は「kabu.com投資情報室」からの転載となります。

予想レンジ

- 日経平均:18,000円~24,000円

- 米ドル/円:110円~130円

1. グローバリズム、遂に反転

まさかの連発で暮れた2016年。6月のブレグジット、11月のトランプ次期大統領が双璧で、OPECや非OPECの減産合意もあった。

79年のサッチャー、81年のレーガン登場以来、世界はグローバリズム一辺倒で世界経済は一体化を良しとして進んで来た。東欧もEUに取り込まれ、ソ連邦も解体、インドや共産中国までが市場経済の道を選び、グローバル経済が完成した。通信や輸送技術の格段の発展から、グローバル企業は人件費の安い新興国へ生産の場を移し、先進国では多くの雇用が消失した。必要以上のコスト貿易から一握りのグローバル企業の勝者を生んだ反面、先進国では若年層を中心に失業や貧困化が進んだ。移民の自由も「底辺への競争」に拍車をかけた。

あれから40年近く経って、最早、弊害の方が大き過ぎるとの判断が英米国民から怒りを以て下されたというべき。「自国ファースト」「反EU」「反移民」「反グローバリズム」「反エリート」、この動きは新年、選挙の多い欧州でドミノ現象のように広がるだろう。

「グローバリズムからナショナリズムへ」、「国民経済を取り戻せ」、国単位で国民の福利厚生を最大化することを各国の為政者は求められることになる。世界経済は国民経済単位での団体戦へ逆戻り。89年、ベルリンの壁が崩壊した時のような時代のうねりを感じる。

2. 英米発の大変化

グローバリズムの時代では多国籍企業を減税し、「小さな政府、緊縮財政、構造改革と規制緩和」がセットだった。「政府は余計なことをせず、市場に任せよ」がポリティカルコレクトネス、エリート層の常識だった。

政府は何もせずに国民に自己責任を押しつける冷淡さ、失われた世代、見捨てられた層、顧みられない世代を大量に作り出してしまった。メイ英首相もトランプ次期大統領も経世済民へ積極財政を打ち出した。トランプ氏は軍歴なく、行政経験も政治経験もない史上初の大統領、キャンペーン中の決まり文句「ドレイン・ザ・スワンプ」(ヘドロを掻き出せ)の通り、ワシントン政治を変えてしまうかも。成功した不動産業者出身、景気を良くすることには全力を挙げるのではという期待感も大きい。ブレーンも3G(GS出身、ジェネラル=将軍、ガジリオネア=大富豪)で固め、やや強面か。

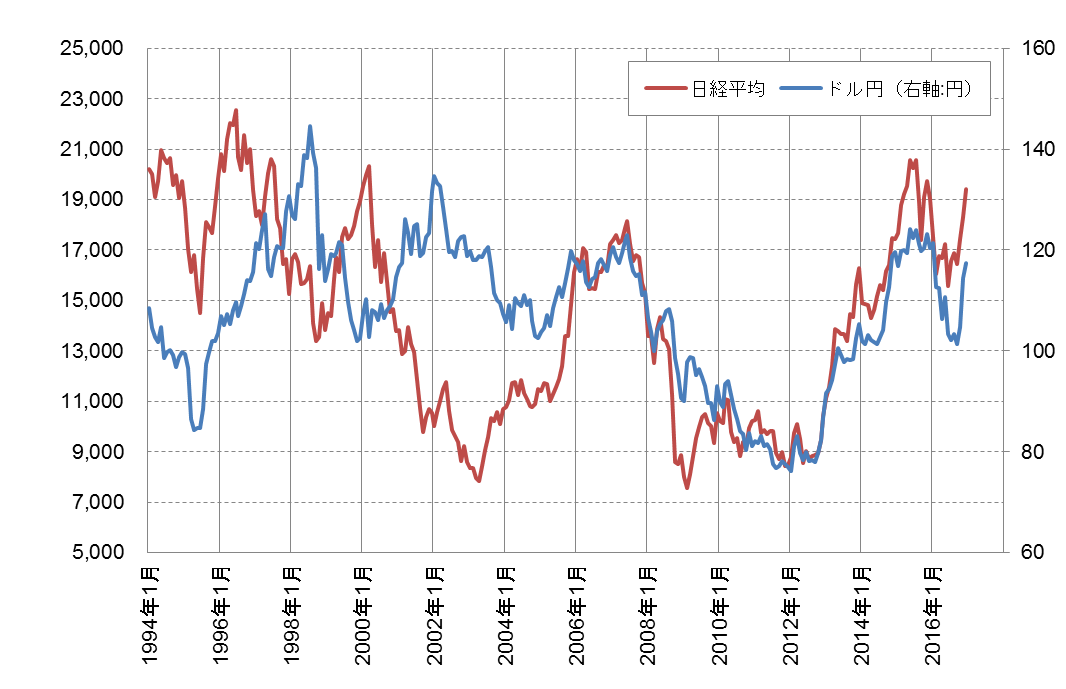

こういう「政策大転換」「大変化」は得てして投資チャンスになり得るもの、ましてや「メークアメリカ・グレートアゲン」なんて云われては市場が沸くのも理解できる。あの13年のアベノミクスですらそう(6割高)だったし、05年の小泉構造改革ブームもそう(4割高)だった。

- ※QUICKデータよりカブドットコム証券(現auカブコム証券)作成

3. 変化の胎動

米国に好況が来るなら日本も相当に恩恵を受けられそう。彼の国の海外滞留資金還流策「本国投資法(HIA)」によるドル高円安にも期待が持てる。米国の経済再建策の発表は就任後、どの程度の強力なものになるのかは確認したいところ。英米で積極財政、選挙を次々迎える欧州でも間違いなく「もっと政府は仕事をしろ、財政出動しろ」の声が高まる筈、それはいずれ、どこかの緊縮財政原理主義の処にも届くだろう。

16年度は補正予算を3次に亘って組むので、無意識のうちに緊縮財政は緩んでいるが、17年度の予算案は相変わらず緊縮ベース。「消費増税による増収分を歳出に回せ」「2020年名目GDP600兆円目標へ3%成長をコミットしろ」なんて方向で進んで行ければ、アベノミクス再起動も考えられる。東京都コイケノミクスも「2020年120兆円へ4%成長」掲げており、対抗も必要だろう。

そもそも、無理な緊縮財政や増税さえなければ、「失われた20年」も「20年デフレ」も生じていない筈。メイ首相やトランプ大統領が始める積極財政転換、日本が追随するのがいつか。17年は総選挙も後半辺り考えられなくもなく、その前に補正予算の必要も。本当は積極財政はアベノミクスから始まったのに、早過ぎた消費増税で頓挫失速、好漢惜しむらくは経済を知らず。但し、「失われた20年」を30年にしない為の最後のチャンスかも知れない。平成の終わりが意識される昨今、平成不況も終わりにしたいもの。

4. 下手の考え、休むに似たり

「トランプノミクスは上手く行かない」消費増税や緊縮財政を支持するエコノミストやアベノミクスを揶揄したい経済評論家はそう云いがちだろうが、決め付けるのは早過ぎる。云われているような「法人税・所得税の減税」「加速度償却など投資減税」などでも十分インパクトはある。世界最大経済の米国が好況に沸けばこれに勝る好環境は無い訳で、過小評価するべきでないだろう。

尤も米中新冷戦なんてことからは貿易摩擦など、分からないことも多い。欧州ドミノ、中国バブルなどがリスクと云えばリスクだが、何より歴史がどう変わるかなんて誰にも分からない、分からないことだけは平等。投資家としては「BIG CHANGEが来るなら、BIG CHANCEかも」くらいの感覚で良いのではないか。大波が来たら乗るべきだろうし、大波にならなかったら分かった時点で降りれば良いだけの話。2013年以来のワクワク感を感じる。得る物多き、エキサイティングな一年でありますように。

5. 2017年のイベント

| 世界の政治、外交日程 | 日本国内 | |

|---|---|---|

| 1月 | トランプ大統領就任式(20日) 中国春節(1/27-2/2) |

下旬、通常国会召集 |

| 2月 | 一般教書、予算教書 | アジア冬季競技会(19-26日札幌帯広) 春闘、プレミアムフライデー開始(24日) |

| 3月 | 蘭総選挙(15日)、米連邦債務上限適用再開(16日)、中国全人代、英EU離脱通知 | WBC(6-22日)、チア☆ダン、スクエニDQ11、任天堂スイッチ、ファイヤーエンブレム、どうぶつの森、電王戦二番勝負 |

| 4月 | 仏大統領選(4-5月) | 名港レゴランド開業(1日)、GINZA SIX開業(20日)、世界盆栽大会さいたま(27-30日) |

| 5月 | OPEC定例総会(ウィーン25日) イタリア・シチリアG7サミット(26-27日) |

JR東「四季島」運行開始(1日) |

| 6月 | 韓国大統領選 仏国民議会選挙 |

JR西「瑞風」運行開始(17日) 通常国会閉幕、東京都議選 |

| 7月 | ドイツ・ハンブルグG20サミット(7-8日) | 豪イクシスLNG生産開始(3Q) HAKUTO月面探査(後半) |

| 8月 | ジャクソンホールシンポジウム | (年後半にも総選挙?その前に補正予算?) |

| 9月 | 独総選挙(秋) | |

| 10月 | 中国国慶節(1-7日)中国共産党大会(秋) | ワンピース歌舞伎再演(10-11月) |

| 11月 | ベトナム・ダナンAPEC首脳会議 | |

| 12月 | OPEC定例総会(ウィーン) | スターウォーズepi8(15日) |

- ※予定は変更される場合もあります

- ※本記事は「kabu.com投資情報室」からの転載となります。

- ※「kabu.com投資情報室」における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- ※資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。