![[米国雇用統計] なぜ動いた?変動理由を詳しく解説](/ces/img/h1_01_pc_1.png)

なぜ動いた?変動理由を詳しく解説

3月10日発表「米国雇用統計」

| 失業率 | 非農業部門 雇用者数 |

|

|---|---|---|

| 予想 | 4.7% | +20.0万人 |

| 結果 | 4.7% | +23.5万人 |

| 乖離 | 0% | +3.5万人 |

- 結果は速報値です。

詳しい解説

1. 発表前

2月10-11日に開催された日米首脳会談では、懸念された米国側からの「為替レートの是正要求」は回避され、年初からの米ドル/円の下げは111円台でいったん底打ちとなった。14日の議会証言で、イエレンFRB議長が『年内に数回利上げするのが適切』、とタカ派的な発言をしたことから、一時115円近辺まで上昇。しかしながら、米国経済指標の強い結果にもかかわらず米長期金利が低下するなどドルの上値は重く、28日のトランプ大統領議会演説に向けて再び111円台へと下落した。議会演説では、「1兆ドルのインフラ投資」が示されたが、目新しいものはなく波乱なく通過。もっとも、ニューヨークダウは演説を好感して300ドル以上上昇し、FOMCメンバーから早期利上げを示唆する発言が相次ぎ、3月FOMCでの追加利上げがにわかに高まることとなり、米ドル/円は反転上昇。その後もFRB高官の利上げを促す発言が続き、2月FOMC時点ではほとんど見込まれていなかった利上げの確度が日ごとに高まることとなり、指標発表直前には米ドル/円は115円台半ばまで上昇。115円台前半で指標の発表を迎えることとなった。

事前予想は、「失業率」が4.7%(前月4.8%)、「非農業部門雇用者数」が+200千人(前月+227千人)、「平均時給」が+0.3%(前月+0.1%)であった。

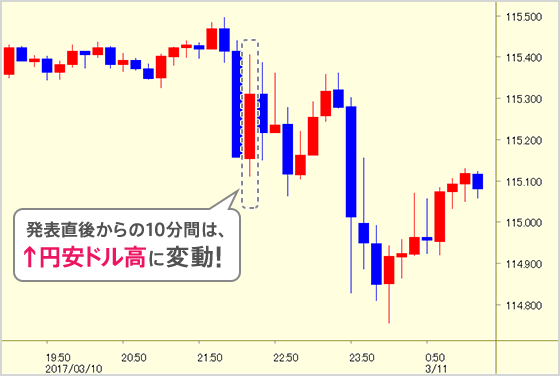

2. 発表直後

2月「失業率」は小幅に低下し4.7%。「非農業部門雇用者数」は、事前予想を上回る前月比+235千人、12・1月分も合わせて9千人上方修正される良好な結果となった。一方、「平均時給」は、前月比+0.2%と前月からは上昇したものの、事前予想よりは弱かった。総じてみれば、雇用・賃金情勢ともに堅調なものであり、足下で高まっている3月追加利上げを肯定する内容であった。

発表直後米ドル/円は、予想より強い「非農業部門雇用者数」に反応し、115円40銭台へと上昇したが、ドル買いが続かずに115円10銭台へ反落。米長期金利(10年国債利回り)が方向感なく揉み合いとなったこともあり、その後は115円10銭~40銭のレンジでの動きに終始した。

3. NYK Closeまで

米ドル/円は日付が変わる頃に114円台後半へと下落。堅調な雇用統計を受けてもドルが一段高とならないことから、アジア時間帯にドル買いポジションとなった向きが、手仕舞い売りを出したものと見られる。ニューヨーク時間午後には、米長期金利が低下したのに連れて米ドル/円も114円60銭台まで下げ、同水準でCloseとなった。米長期金利(10年国債利回り)は、2.575%へと軟化。ニューヨークダウは反発(前日比+44ドル)してCloseとなった。

4. 「米ドル/円が弱い動きとなったのはなぜ」

- 雇用統計自体は堅調な結果であり、3月FOMCでの利上げを後押しするものであったが、過去数日のドル上昇局面で、追加利上げはほぼ確実と見られており、さらにドルを買い進める市場参加者が少なかったと考えられる。

- 米長期金利(10年国債利回り)も直近の最高値圏にあり、15日のFOMCを前に、いったん利固めの動きが先行したと思われる。

5. 当面の見通し

- (Ⅰ)3月雇用統計

暖冬の要因もあるが、「非農業部門雇用者数」は堅調な内容。「労働参加率」の上昇にもかかわらず「失業率」も低下しており良好といえる。「平均時給」は事前予想を下回ったが、前年比で見ればその伸び(+2.8%)が顕著となっており、雇用環境の改善は続くものと見られる。

- (Ⅱ)米ドル/円動向

前月の本稿では、米ドル/円相場は短期・中期ともにドル安・円高のリスクが高いとしたが、米利上げ観測の強まりにより、足下での米ドル/円のモメンタムは上向きとなっている。前稿でドル弱気の見方の根拠として挙げた4項目を、改めて考えてみたい。

- ①トランプ政権への期待と現実

2月上旬の日米首脳会談開催にかけて懸念された「通貨安批判」は、共同声明で言及されず、今後経済対話で議論していくことのみが決定された。ドル安・円高不安は短期的には払しょくされたが、トランプ政権の「保護主義」姿勢は継続しており、ムニューシン米財務長官は、3月17日からドイツで開催されるG20*で、『自国通貨安を誘導しようとする国を米国は容認しない』とのメッセージを打ち出す計画、との報道もあり、中期的なドル先安観は残っている。また、2月末に行われたトランプ大統領演説(通常の一般教書演説)では、一般論に終始し、「1兆ドルのインフラ投資」以外は具体的な目標は示されず、財源についても触れられなかった。ニューヨークダウの大幅高は、またしても期待先行と感じられる。- * G20財務大臣・中央銀行総裁会議。G20はG7(加、仏、独、伊、日、英、米)に、アルゼンチン、オーストラリア、ブラジル、中国、インド、インドネシア、韓国、メキシコ、ロシア、サウジアラビア、南アフリカ、トルコ、欧州連合・欧州中央銀行を加えた20ヶ国・地域。会議にはIMF(国際通貨基金)や世界銀行も加わる。

- ②需給関係の重し

昨秋のOPEC(石油輸出機構)減産合意以降、ニューヨーク原油先物市場での原油買いポジションの建玉(残高)が、過去最高水準に積み上がっていたが、その解消が始まるとともに、原油相場は50ドルを割り込んだ。建玉は依然として高水準であり、今後相場の上値が切り下がってくる展開を想定している。シカゴ通貨先物市場での米ドル/円買いポジション、商品先物取引市場での米国債売りポジション(建玉)もピーク時からは減少したものの高水準なままであり、中期的な下押し要因(ドル安・円高、米金利低下)となるものと考える。 - ③本邦長期金利(円債市場の)変調

2月3日に10年国債の利回りが0.15%に迫る局面で、日銀は指値オペ*を実施し、長期金利の上昇に歯止めをかけたが、中曽日銀副総裁が2月9日の挨拶(高知県金融経済懇談会における挨拶「最近の金融情勢と金融政策運営」)で「長期金利目標」と「イールドカーブ操作」についてクリアに説明し、市場の疑心暗鬼を鎮めることとなった。これを受けて、騰勢を強めていた長期金利は落ち着きを取り戻すこととなったが、その後も目標水準である「おおむねゼロ%」を下回ることは一度もなく、市場に円金利の先安観は生じていない。個人消費の伸び悩みや、法人企業景気予測調査での設備投資計画の減額はあるものの、現時点では追加緩和が必要な状況には程遠く、本邦長期金利動向は、米ドル/円相場に対して中期的には中立と考えている。- * 指値オペ:長短金利操作(イールドカーブ・コントロール)を行うにあたって、日銀が導入した新新型のオペレーションで、日銀が指定する利回りで国債を無制限に買い入れるオペ。

- ④米追加利上げ等の海外要因

足下での米ドル/円相場モメンタムの原動力となっているのが、米追加利上げ観測である。3月FOMCでの利上げが市場で意識される契機となったのは、2月28日のニューヨーク時間に流れた、カプラン・ダラス連銀総裁の早期利上げの必要性を示した発言であった。同総裁はFOMC内でもタカ派で知られており、発言自体に驚きはなかったが、その後、複数の連銀総裁やFRB理事、副議長、議長が、連日にわたって早期利上げを肯定する発言を繰り返したことで、一気に3月利上げを織り込むこととなった。前回FOMCからの1ヶ月間で、FOMC内のコンセンサス形成がどう変化したのかは興味深い。FOMC内で最もハト派と見られるブレイナード理事は、『欧州・中国などの問題に起因する過去2年の【制約】は緩和している』(3月1日Reuters通信)と発言しており、グローバル市場にネガティブな影響を与えることなく、米国の利上げが実施できるタイミングとして、6月から前倒しして3月に行うことが最適である、となったのではないかと考える。おそらく4月から始まる、欧州各国の選挙に絡んだ政治リスクを踏まえたものであろう。

3月14-15日に開催されるFOMCで注目されるのは、金利の先行きを示すドット・チャート*が、2017年の利上げを昨年12月時点の3回から4回に引き上げられるか、という点である。米ドル/円相場は3月利上げを急速に織り込み、115円近辺に上昇してきたが、相場のモメンタムはいまだ上向きであり、4回となれば一段高となる可能性が高いであろう。一方、筆者は3回のままと考えるが、その場合には、米長期金利動向次第ではあるものの、短期的には112~115円程度の保合い相場に移行、中期的には、本邦経常黒字がじわりとドル安・円高圧力となるものと予想する。- * FOMCメンバーによる政策金利予測。メンバーが適切と考えるFF(フェデラル・ファンド)金利誘導目標の水準を、「点(ドット)」の分布で示したもの。ドット分布の中央値で、今後の利上げ回数を推測する。

- 予想レンジ:

- 112.50円~117.50円(向こう1ヶ月程度)

108円~118.50円(向こう半年程度)

- ①トランプ政権への期待と現実

- ※当内容は2017年3月14日現在の見解です。

- 執筆者:

- 株式会社じぶん銀行 ALM部長 島本薫

本画面に掲載されている情報(以下、本情報)は、情報提供のみを目的としたものであり、投資勧誘を目的としたものではありません。投資の最終決定はすべてお客さまご自身でご判断くださいますようお願いいたします。

本情報は信頼できる情報源から得た情報に基づき作成されていますが、auじぶん銀行(以下、当行)はその情報の正確性・完全性を保証するものではありません。また、過去の結果が必ずしも将来の結果を暗示するものではありません。

本情報は執筆者の見解に基づき作成されたものであり、当行の統一された見解ではありません。本情報を使用することにより生ずるいかなる種類の損失についても当行は責任を負いません。

なお、当資料の無断複製、複写、転送はご遠慮ください。当行の都合により、本情報の全部または一部を予告なしに変更することがありますので、予めご了承ください。また、本情報は著作物であり、著作権法により保護されております。当行の書面による許可なく複製又は第三者への配布をすることはできません。

「外貨預金」「じぶん銀行FX」には元本割れや投資金額を超える損失が発生するリスクがあります。また、手数料がかかる場合があるため、各商品の重要事項を必ずご確認ください。

- 外貨預金には為替変動リスクがあります。外貨預金の預入時(円→外貨)より払戻時(外貨→円)の為替相場が円高になる場合、または為替相場にまったく変動がない場合でも、往復の為替手数料(1米ドルあたり6銭、1ユーロまたは1ランドあたり16銭、1豪ドルあたり28銭、1中国元または100ウォンあたり20銭、1NZドルあたり26銭、1レアルあたり80銭)がかかるため、払戻時の円換算額が、預入時の円貨額を下回る(円貨ベースで元本割れとなる)可能性があります。

- 外貨預金は預金保険制度の対象外です。

- 中国元、レアル、ウォン、ランドは各政府の通貨政策や市場環境の変化などにより、流動性の低下、市場機能の低下および規模の縮小の可能性があり、為替レートが大幅に変動するリスクやお取引を停止する場合があります。中国元、レアル、ウォン、ランドのお取引にあたっては、これらのリスクがある点をご理解のうえ、お取引ください。

- 詳しくは、外貨預金の詳細および契約締結前交付書面を必ずご確認いただき、お取引ください。

- じぶん銀行FXは元本保証されたものではなく、「外国為替」を売買する取引であることから、外国為替相場(売買対象通貨の価格)の変動などにより損失が生じる可能性があります。また、投資金額を超える損失を被る可能性があります。

- じぶん銀行FXとは、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引です(外貨預金とは異なります)。取引維持のために必要な証拠金額は、建玉の建値の4%です(新規注文時に必要な証拠金額は、新規建玉の建値の5%)。

- じぶん銀行FXにおいて、当行が提示する売値と買値の間には差額(スプレッド)があります。流動性が著しく低下する時間帯や経済指標発表時など、相場状況によってはスプレッドが拡大する可能性があります。

- スワップポイント(金利差調整額)をお受取りまたはお支払いいただきます。スワップポイントは、一定期間固定されたものではなく、取引対象通貨の金利情勢などに応じて変動し、受取りから支払いに転じることがあります。

- 必ず重要事項をご確認いただき、十分にご理解のうえ、お取引ください。

| 商号等 | auじぶん銀行株式会社 登録金融機関 関東財務局長(登金)第652号 |

|---|---|

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 |

auじぶん銀行株式会社